任意売却とは?

住宅ローンを利用して自宅を購入後、住宅ローンの返済が苦しく滞納してしまった場合、そのまま放置していると最終的には裁判所により自宅は競売に掛けられてしまい安価で自宅を手放し、残債務が大きくなります。

住宅ローン会社にリスケジュール返済計画の見直しによる返済額減額の相談をしたり、個人再生の申立てをしたりすることで自宅を守れる可能性はありますが、もう一つの選択肢として、住宅を「任意売却」して住宅ローンの支払いに充てて、住宅ローン残債を大幅に圧縮するという方法があります。

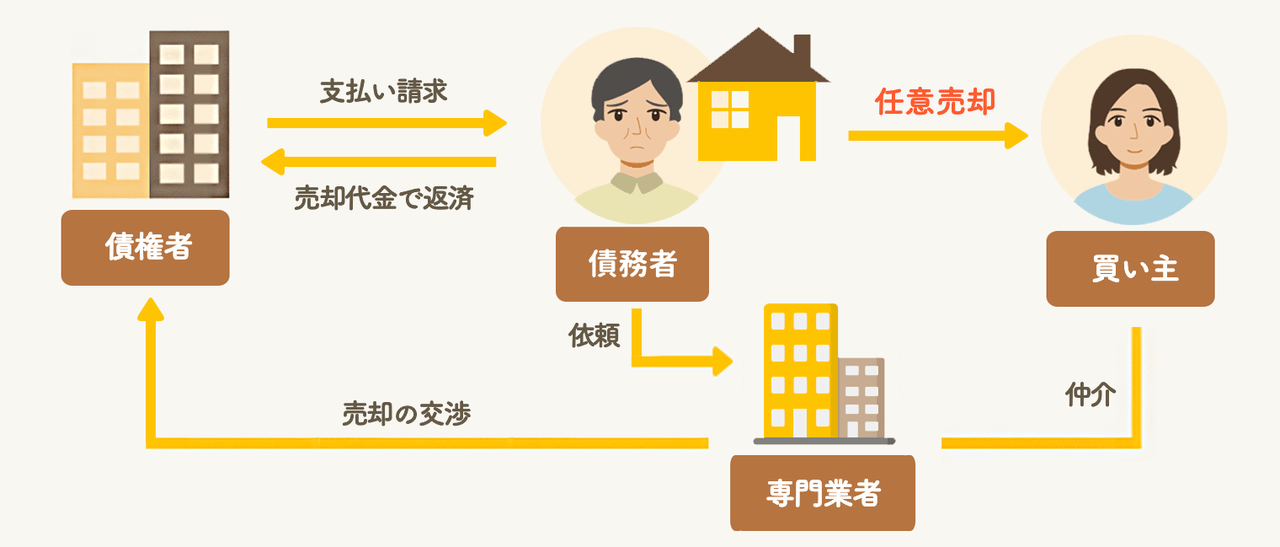

「任意売却(任意売買)」は、住宅ローンが支払えない場合や、借金の返済・完済が困難で自己破産をする場合に、不動産の担保権者(住宅ローン債権者など)との合意に基づき不動産を売却し、住宅ローンの返済に充てる方法です。

特に、「借金の滞納を続け自己破産をすることになったが、マイホーム(不動産)を手放さなくてはならない」というような場合、自己破産の前に任意売却をすることで、「残債務を減額できる」「費用負担の軽い破産手続き(同時廃止)となる可能性がある」などのメリットがあります。

競売により住宅を売却する場合、市場価格より低い額になってしまうことが多いのですが、任意売却によれば、当事者の話し合いで金額・条件について定めることが可能になります。

このため、市場価格に近い金額で売却できる可能性が高くなり、また、話し合いにおいて引越しの時期や条件についてある程度債務者の希望を考慮してもらえます。

任意売却が有効になるのは、基本的にオーバーローンのケースです。

オーバーローンというのは、不動産を売却しても売却代金で住宅ローンを完済できないケースです。たとえば、住宅を売っても2,000万円の価値しかないのに、残ローンが3,000万円であれば、1,000万円のオーバーローン状態となります(一方、住宅ローン残よりも物件価値の方が高い場合は、アンダーローンと呼びます)。

住宅などの不動産は、購入したときは価格が高くても、時間が経過すると価値がどんどん低下することがあるのでこのようなことが起こります。実際に、フルローンや少ない頭金で住宅ローンを設定している方は、多くのケースでオーバーローン状態となっています。

何故オーバーローン状態で任意売却が有効なのかと言うと、そこには「抵当権」の問題があります。

不動産を売却するときには、抵当権を抹消する必要があります。

抵当権は借金の支払いを担保するために設定したものなので、抹消のためには基本的に借金を全額完済する必要があります。

オーバーローンであるということは、不動産の売却代金を返済に充てても、ローンの完済ができないため、抵当権が抹消できないということを意味します。

しかし、任意売却をするときには、住宅ローン債権者や抵当権者と交渉して市場で物件を売却するので、売れたときには、住宅ローンを完済できなくても抵当権を抹消してもらうことができます。

そのため、任意売却ではオーバーローン状態であっても市場で売ることが可能になるのです。

任意売却というと、弁護士に相談するというイメージはあまりないかもしれません。

ですが、不動産を売却するだけで借金問題がすべて解決するとは限りません。

借金問題全体を解決したい方は、まずは一度住宅ローン問題に強い泉総合法律事務所へ相談することをご検討ください。

泉総合法律事務所には多数の債務整理を手がけ、債務整理に精通した弁護士が多数在籍しています。

また、任意売却に精通した複数の不動産会社と提携しており、弁護士がご相談者様それぞれの借金の状況に対応した適切な選択肢を提供できる体制を構築しております。

泉総合法律事務所では、債務整理に関して無料で法律相談を行っていますので、住宅ローンの返済でお悩みの方は是非ともご利用ください。