リボ払いで借金はどれくらい膨らむのか?リボ払いの仕組みと計算方法

リボ払いは「リボルビング払い」の略称で、毎月の返済額を利用額に関係なく一定にして返済していく方法です。

一見して計画的な返済のようにも思えますが、リボ払い手数料は高く、残高が膨らむとその分利息も膨らみます。毎月の支払いが利息ばかりになり、なかなか元金が減らずに返済期間が長期化していくといったデメリットがあります。

インターネット上では「リボ払い やばい」「リボ払い やめとけ」などのワードがサジェストで表示されるなど、リボ払いを危険視した話題が多く出回っています。

今回は、リボ払いにより借金がどのくらい膨らむのか、そしてリボ払いの借金を返せなかった場合にどうするべきかについて解説します。

1.リボ払いとは?

リボ払いはいわゆる分割払いの一種ではありますが、一般的な分割払いとは異なる点があります。

一般的な分割払いの場合、その一つの利用額に対して2回、5回、10回などに分割して返済していきます。

平行して他の利用があれば、それぞれの利用額に対して毎月の返済額が発生し、それらの返済額を合計した金額を返済していきます。

一方、リボ払いの場合は、一つ一つの利用額ではなく、複数の利用を合計した残高に対して毎月の返済額が発生し、その金額を返済していきます。

言葉だけでは分かりづらいと思いますので、具体例で考えてみましょう。

例えば、100万円のバッグを10回の分割払いにした場合、バッグの分は毎月10万円を10ヶ月で支払うことになります。

バッグの分割払い中に他の買い物もした場合、その支払いに分割払いを適用しなければ、毎月の返済額は10万円+その他の利用額となります。

一方、月々10万円のリボ払いにしている場合は、100万円のバッグだけならば毎月10万円ずつを10ヶ月に渡り返済していくことになるのは分割払いと変わりません。

しかし、これに加えて他の買い物をしても、毎月10万円の支払額は変わりません。他の買い物分の支払いは、バッグの支払いを終えた10ヶ月目以降(11ヶ月目〜)に繰り越されます。

利息についても合計の残高に対して計算され、発生します。

リボ払いは、毎月の支払を一定額に抑えられる他、年会費無料やポイント率アップなどの特典をつけているクレジット会社もあり、利用価値が高い・お得だと感じるかもしれません。

しかし、長期的に利用した場合を考えると発生するリスクは決して小さくありません。

リボ払いでは、定額である毎月の返済額のうち、利息充当分が非常に多くなります。すると、元金がなかなか減りません。

結果的により多くの金額を支払う必要が生じており、利用者にとっては損になってしまいます(一方のカード会社は利息による利益が大きくなるので、特典を付けてリボ払いに勧誘しているのです)。

また、毎月定額の返済を継続していると「借金は順調に減っている」といった錯覚に陥ってしまいがちです。

そのため、実際の残高を把握することが難しく、借金が知らず知らずのうちに膨らんでしまうといったデメリットがあります。

2.リボ払いの返済方法

リボ払いの返済方法は複数あります。具体的な返済額を計算していく前に、まずはその一部をご紹介します。

(1) 定額方式

定額方式には、更に二種類あります。

- 毎月の元金返済額を一定額にして、それに利息を上乗せして返済する方法(元金定額方式)

- 毎月定額の返済を行いますが、その中に利息の返済も含まれ、利息を控除した残金が元金返済に充当される方法(元利定額方式)

1の場合は、元金は定額で毎月減っていきますが、利息分が上乗せされるため、毎月の返済額が一定ではなく多少の増減を繰り返すことになります。

2の場合は、毎月の返済額は完全に定額ですが、元金がなかなか減りません。そのため返済期間が長くなり、利息をかなり支払うことになります。

(2) 残高スライド方式

毎月締日で残高を確定させて、その残高に応じた定額の返済(もしくは定率の返済)を行っていく方法です。

例えば、利用残高が10万円以上である場合の毎月の支払額は2万円であるとします。

この返済を続けて利用残高が10万円以下になると、毎月の支払額は1万円に変更される、というものです。

逆に、さらに買い物を繰り返して利用残高が50万円以上に膨れると、毎月の支払額が3万円に変更します。

金額の詳細はローン会社によって異なりますが、やはり返済期間が長期化しやすいので注意が必要です。

3.リボ払いの利息の膨らみ方をシミュレーション

リボ払いの利息は、各会社やカードの種類によっても異なりますが、一般的には年利計算です。

法定利率の範囲内であり、多くは12%〜15%に設定されています。

(1) 元金定額方式の場合

では、実際にリボ払い時の利息額が幾らくらいになるのか、「元金定額方式」を例に説明します。

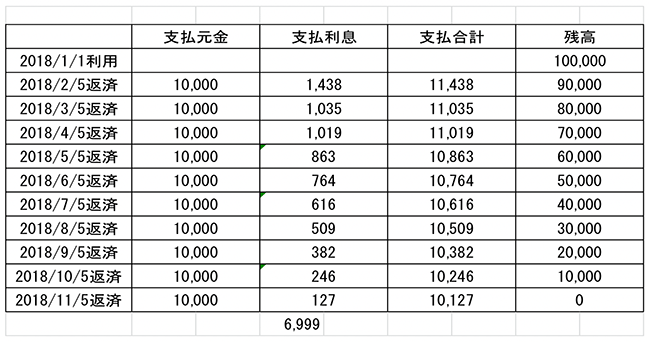

ここでは、2018年1月1日に10万円を利用し、毎月の支払額は1万円、年利を15%で設定されたケースを想定します。

まずは、返済元金を一定にして、利息を上乗せして返済する方法についてです。

毎月一定額の元金を返済すると、完済までに支払う利息総額は6,999円となります。

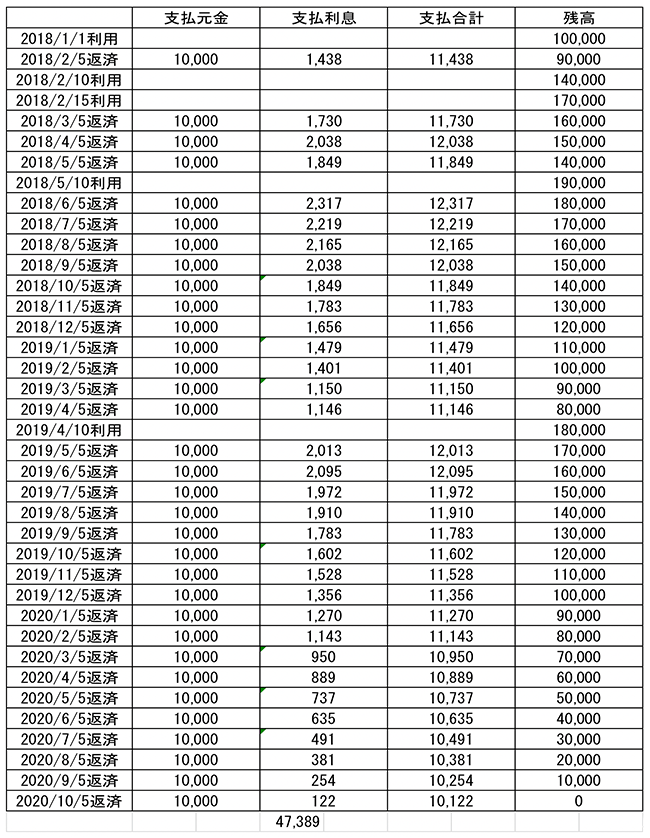

これ以上リボ払いを使わなければ返済額は徐々に減っていきますが、実際には途中で追加の買い物をするケースがほとんどでしょう。リボ払いの利用が重なれば、その都度元金が増え、それに合わせて利息も増えるため、必ずしも返済額が減っていくわけではありません。

下記は、2018年1月に1万円の利用、同年2月中に5万円と3万円、同年5月に5万円、2019年4月に10万円を利用したケースを想定した返済表です。

この場合、利息総額は47,389円の支払となります。

このように、最初の利用分の返済途中で追加利用すれば、返済額も増加します。

今回は単純な一例ですので、金額もそこまで大きくないですが、利用額が増え残高が高額になっていくとその分利息も増えますので、最終的な利息はかなりの金額に膨れ上がります。

これが断続的に続き、元金が増えていけば、返済が相当な長期間に及んでしまうことは容易に想像できるかと思います。

(2) 元利定額方式の場合

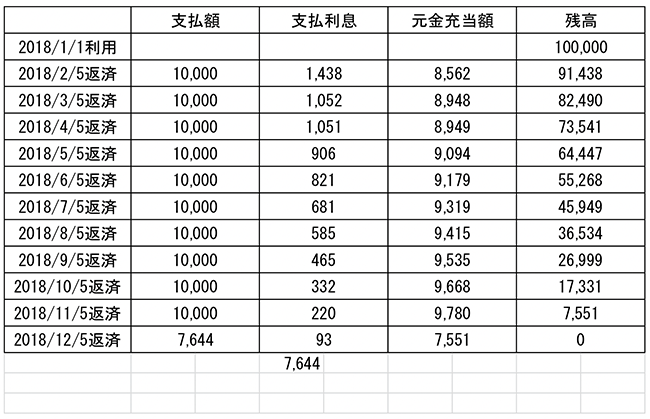

では次に、定額方式のうち、利息分の返済を含んだ返済額を月1万円に固定したケース(元金定額方式)についてもご覧ください。

この場合、利息の返済総額は7,644円となり、前記の元金定額方式よりも645円多く返済をしていることが分かります。

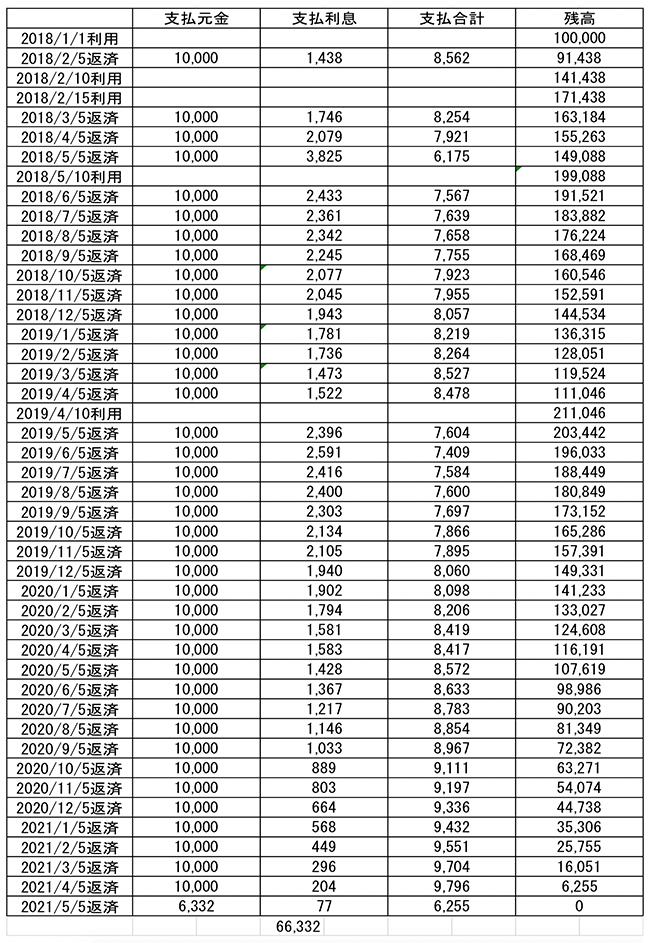

では、前述と同様のペースで途中で利用を重ねた場合についてはどうでしょうか。

この場合、利息総額は66,332円の支払となります。

こちらも単純な一例ですが、利用額(元金)が増えた時に利息が増加して元金充当分が減っていること、および返済回数が長くなっていることなどお分かりいただけるかと思います。

4.リボ払い借金地獄の解決方法|繰上返済・債務整理

このように、リボ払いは利用を重ねるたびに元金が増え、利息も増えます。そのため、元金に充当される分が減るためなかなか元金が減らず、返済期間が長期化していくのです。

「リボ払いを続けた結果、元金が把握できないまま限度額に達してしまい、他のカードを利用し始めたけれども同様に限度額に達してしまった…」

そういった行為を繰り返した結果、多重債務者になってしまったというパターンは多く見受けられます。

リボ払いは、知らず知らずのうちに借金を膨らませ、債務超過状態に陥らせてしまう危険性がありますので、できる限り利用することは控えるべきです。

仮に利用する場合でも、利用額(元金)や限度額をきちんと把握した上で、最低限の範囲で利用するようにしましょう。

もし、リボ払いを繰り返し借金が膨れ上がってしまったという方は、可能ならば繰り上げ返済やボーナス一括払いへの切り替えをして完済の時期を早め、利息負担を減らすことがお勧めです。もちろん、追加のリボ払いは利用せず、以降の買い物は一括払いか2回以下の分割払いにするようにしましょう。

どうしても全額の返済が厳しい場合は、弁護士に相談をして「債務整理」をすることがお勧めです。

債務整理は借金で苦しむ方を救済するための合法的な制度であり、「任意整理」「自己破産」「個人再生」の3種類があります。

弁護士に相談することで、あなたにとってぴったりな債務整理方法をアドバイスしてくれるでしょう。

リボ払いによる借金の債務整理ならば、特に「任意整理」がおすすめです。

任意整理は債権者との直接交渉で将来利息をカットしてもらえる可能性がありますので、利息の支払いが負担になりがちなリボ払いとの相性は抜群なのです。

リボ払いの借金の解決方法について、より詳しくは以下のコラムをご覧ください。

[参考記事]

任意整理・自己破産でリボ払いの借金地獄から抜け出す!

5.リボ払いでなかなか元金が減らない方は弁護士へ

泉総合法律事務所では、「リボ払いを利用していたがために、知らず知らずのうちに借金が膨らんでしまった」というご相談者の方のお悩みも数多く解決してまいりました。

クレジットカードの利用は「カード会社にお金を払ってもらって、後で自分の手持ち金から支払う」という意味で借金と同じです。

もし、クレジットカードなどの今後の返済にご不安を感じていらっしゃるようでしたら、当事務所の弁護士にお早めにご相談ください。ご相談者の方の状況に応じて、最善の解決方法をご提案いたします。

ご相談は何度でも無料ですので、借金が今以上に膨らんでしまう前にまずはご連絡ください。