「フラット35」で有名な住宅支援機構からの借入を滞納したら?

【この記事を読んでわかる事】

- 「フラット35」の特徴と仕組み

- 住宅支援機構からの借入を滞納した後の流れ

- 住宅ローンが返済できない時の正しい対応策

住宅ローンは、「多額の借金」を「長期間の分割払い」で返済します。

返済期間が長いということは、その間に返済の妨げとなる出来事が発生するリスクを抱えることでもあります。

病気やケガ、会社の業績不振による減収、場合によってはリストラや、退職を余儀なくされる事情が生じることもあるかもしれません。

また、住宅ローンは多額な借金であるため、一度返済につまずくと挽回するのも大変です。

たとえば、多くの方が利用している住宅支援機構の「フラット35」などを返済できなくなったときには、どのように対応すればよいのでしょうか。

1.住宅支援機構とは?

住宅ローン貸付用の資金を銀行に共有する金融機関

住宅支援機構の前身は、1950年に設立された「住宅金融公庫」という特殊法人(政策金融機関)です。2007年4月1日に独立行政法人となった際に、「住宅支援機構」となりました。

住宅支援機構は、「一般の金融機関による住宅の建設などに必要な資金の融通を支援するための貸付債権の譲受けなどの業務」を行っています。

分かりやすく言えば、住宅ローン貸付用の資金を銀行に共有する金融機関ということです。

2.住宅支援機構からの借り入れの「フラット」の特徴

住宅支援機構が提供する貸付としては、「フラット35」などの「フラット」シリーズがよく知られています。

このフラットは、窓口となるそれぞれの銀行と住宅支援機構がコラボしてできた住宅ローンと言えます。

「フラット」の特徴は、次のようにまとめることができます。

- 返済期間15年~35年(60歳以上は10年から設定可能)

- 全期間固定金利のみ

- 保証料や繰上返済手数料が不要(事務手数料は別途必要)

- 連帯保証人が不要

- 最大で8000万円までの借入可能額(物件価格の9割まで)

- 個人事業主でも借りやすい

- 勤続年数が短くても融資を受けられることがある

- 国の政策により金利優遇の幅が変わる

- 変動金利より金利が高い

- 団体信用保険への加入が任意

- 万一の場合に備えて、新機構団信や新3大疾病付機構団信を用意

3.返済が滞ったらどうなる?

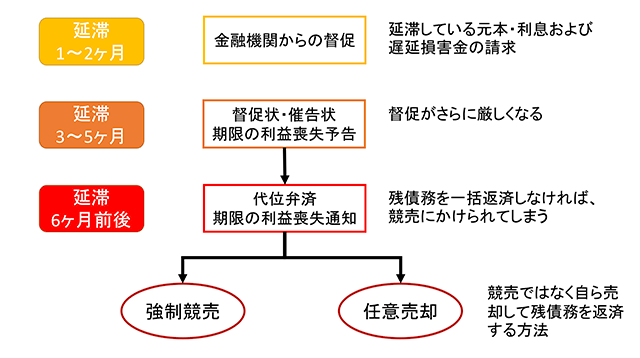

下のフロー図は、住宅支援機構からの借入を滞納したときの流れを簡単にまとめたものです。

初期の延滞のうちは、電話や書面で「滞納分を支払ってください」と督促されるにとどまることが一般的です。しかし、延滞が3ヶ月を超すと状況は加速的に深刻化します。

まず、延滞が3ヶ月となると、信用情報に「延滞」の事故情報が登録されます。延滞の事故情報があれば、消費者金融などの他の金融機関から融資を受けることは難しくなります。

さらに延滞が続くと、住宅支援機構から「全額繰上償還請求予告通知」が届きます。これは「期限の利益喪失通知」と呼ばれるものと同じです。

「期限の利益」とは簡単に言えば「分割返済できる権利」のことです。

通常は、予告通知からさらに1ヶ月延滞すると、「全額繰上償還請求書」が届きます。これは「延滞によって分割返済が認められなくなったので、残額を一括で返済してください」という通知です。

一般的な住宅ローンであれば、この段階で保証会社が代位弁済をして債権者が保証会社に代わります。しかし、住宅支援機構の借入では保証会社はありません。

したがって、債権者が代わることはありませんが、債権回収は専門の業者(サービサー)に委託されることが一般的です。サービサーへの対応策は「債権回収業者(サービサー)とは?無視したらどうなる?対応策は?」をご覧ください。

この段階まできてしまうと、マイホームを手放す可能性はかなり高くなります。全額繰上償還に応じることができなければ、担保にしている不動産(土地建物)が競売にかけられることになります。

4.返せなくなってしまった場合の対応

「フラット35」などの借入が「返せなくなった」ときには、どのように対応すればよいのでしょうか。

住宅ローンの返済が難しくなったときには、これから説明するようにいくつかの選択肢があります。しかし、状況が深刻化するにつれ、選択可能な方法が減っていきます。

実際に「延滞する前」に、「返済が苦しい」、「返済できないかもしれない」と感じたところで、対策を講じることがとても大切です。

(1) 金融機関に相談

状況が深刻化する前であれば、「返済方法の変更」で対応することが考えられます。具体的には、次のような変更方法が考えられます。

- ボーナス払い月の変更

- 「毎月払いとボーナス払いの併用」から「毎月払いのみ」への変更

- 「毎月払いのみ」から「毎月払いとボーナス払いの併用」への変更

- 毎回の返済額の変更・減額

- 元金均等返済から元利均等返済へ または元利均等返済から元金均等返済への変更

- 振込期日の変更

- 返済期間の延長(リスケ)

たとえば、「フラット35」では、最大15年まで返済期間を延長する(毎回の返済額を減額する)ことができます。

借入金が返せない原因に応じて返済方法を変更することで、延滞せずに返済が継続できる場合も少なくありません。

(2) その他の借金を債務整理する

住宅ローンのほかにも消費者金融や銀行から借金があるときには、それを債務整理して「全体の支払い額を軽減する」ことも選択肢の1つです。

任意整理であれば、住宅ローンを除外してカードローンだけを債務整理することも可能です。

(3) 個人再生を申立てる

返済方法の変更交渉がうまくいかないときや、住宅ローン以外の借金が多額すぎるときには、「住宅ローン特則付きの個人再生」を申立てることを検討しまょう。

個人再生手続で住宅資金特別条項を定めることにより、返済期間の延長や元本を一定期間減額することができます。ただし、このような住宅ローンの変更については、債権者と事前の協議が必要となります。

また、すでに失った「期限の利益」を回復させたり、すでになされた代位弁済の効果を消滅させたり、申立てられた競売手続を停止させられる場合もあります(住宅ローンの巻き戻し)。

したがって、個人再生を利用すれば、延滞によって生じた「マイホームを失うかもしれないいくつかの場面」を乗り越えることが可能です。

ただし、個人再生を利用しても住宅ローンが減額されるわけではありませんので、ご注意ください。

(4) 任意売却

「個人再生をしても返済できない」というときには、マイホームを手放すほかありません。

住宅ローンを払えないマイホームを手放す方法には、「強制競売」と「任意売却」の2つの方法があります。

「強制競売」は、担保権者が主導して行う競売です。担保権者の申立により債務者の意思とは別に「強制的」に競売が行われます。

これに対して、「任意売却」は、債務者が主導して、「競売(裁判所の手続)」とは別にマイホームを売却することを言います。

任意売却と競売の違いについては「住宅ローン解決策!任意売却と競売の違い、メリット・デメリット」で詳しく解説しています。

①任意売却は「より高く売却」できる

「競売物件」となれば市場価格よりも安い金額でしか売却できないことがほとんどです。たとえば、2,000万円のローンが残っている物件が1,500万円でしか売却できなければ、残った500万円は、引き続き返済する必要があります。「競売されたらローンがすべてなくなる」というわけではありません。

任意売却であれば、「競売価格」よりも高い市場価格に近い金額で売却することも可能です。上のケースで、2,200万円で売却可能であれば、借入金を完済した上に、200万円を手元に残すことができます。

②住宅支援機構も任意売却を推奨

任意売却をするためには、担保権者の同意が必要です。

住宅支援機構は、借入金を返済できないときには任意売却することを推奨しています。延滞時の督促と一緒に任意売却の案内(パンフレット)なども同封されていると思います。

しかし、住宅支援機構からの借入の場合であっても、任意売却の着手時期が遅くなったときや、物件の売却価格が低いときには、交渉が難航する場合もあります。

任意売却を検討する際には、できるだけ早い時期に弁護士に相談することが大切です。

任意売却について、詳しくは「オーバーローンの住宅も売れる!?「任意売却」の解説とその仕組み」をご覧ください。

5.住宅ローン返済のために「借金する」のは厳禁

住宅ローンが返済できない状況は精神的にも辛いものです。「マイホームを手放したくない」と消費者金融などから借金をして住宅ローンの返済をする方も実際にはいらっしゃいます。

しかし、このような「自転車操業」は絶対にやってはいけません。

特に、住宅ローンの借入は、消費者金融とは比べものにならないほど低利率です。

これを消費者金融やクレジットカードのキャッシングで返済することは、いたずらに借金を増やすだけと言えます。

また、「自転車操業」は、「今月1回だけ」のつもりが慢性的なものになる怖さがあります。

自転車操業に陥る前に、「住宅ローンの返済が苦しい」と感じたときには、できるだけ早く弁護士にご相談ください。

6.住宅ローン返済の悩みも弁護士へ

住宅ローンの返済が苦しくなっても諦める必要はありません。返済が苦しくなった原因を突き止めて、正しく対応することで、問題を解決できることがあります。

また、既に延滞をしてしまっているケースでも、個人再生を利用することで、失った期限の利益も回復できます。

確実に返せないという場合でも、早い段階から任意売却の準備を進めることで、できるだけ好条件で物件を売却し、引っ越しなどに備えることもできます。

「何とか返済しなければ」と他の金融機関から高利で資金を工面すれば状況は悪化するだけです。

「住宅ローンが返せなくなる前に」、「返せないかも知れない」と感じたときには、できるだけ早く泉総合法律事務所の弁護士にご相談ください。