消滅時効援用通知書の記載内容・書式・書き方について

借金にも消滅時効があることはご存知でしょうか?

とある書籍やインターネット上(知恵袋など)では、「借金は長期間返さなければ時効で無くなる」と説明されることがありますが、これは正確ではありません。

消滅時効で借金をゼロにするためには、「放置しておくだけ」ではなく、「時効の援用」という意思表示をする必要があります。

この記事では、時効を援用する際に必要な「消滅時効援用通知書」について説明します。

1.「時効の援用」とは

最初に「消滅時効」の制度について簡単に確認しておきましょう。

「債権者が一定期間権利行使しないとき」には、権利が消滅します。これを消滅時効と言います。

現行法上、借金(貸金債権)の消滅時効は、「主観的起算点から5年または客観的起算点から10年」です。

主観的起算点と客観的起算点は一致するケース多いため、通常は5年の消滅時効が適用されると思われます。

[参考記事]

2020年の民法改正による消滅時効の変更点とは?

しかし、この5年という時効が完成しただけでは、消滅時効で借金をゼロにできません。

つまり、「債権者から督促されないだけ」「返済していないだけ」では、法律上、借金の返済義務はなくならないのです。

借金の消滅時効の効果を発生させるには、時効期間の経過に加え、「すでに完成している消滅時効を援用する(主張する)」という意思表示(時効の援用)を、債務者から債権者に対して行う必要があります。

したがって、時効期間が経過している債権者から裁判を起こされた場合に、「もうとっくに時効だから平気だ」と考えて、何ら手続をせずに(答弁書も出さずに)放置していると、債権者の訴え通りの内容の判決を取られてしまい、強制執行を受けるリスクにさらされることになってしまいます。

時効の援用制度に関して更に詳しく知りたい方は、下記のコラムをご覧ください。

[参考記事]

借金の時効が成立する条件と、時効の援用ができないケース

2.時効援用通知書の書き方

時効援用の意思表示をする方法は、特に法律で決まりがあるわけではありません。例えば、債権者に口頭で直接伝えるのでも法的には構いませんし、一般の方が自分で書いた書類でも有効です。

しかし実務では、内容証明郵便によって時効援用を通知するのが一般的です(=消滅時効援用通知書の送付)。

後に、時効援用の意思表示の有無について(いつ・本当に時効援用の意思表示がされたのかについて)争いが生じないようにする必要があるからです。

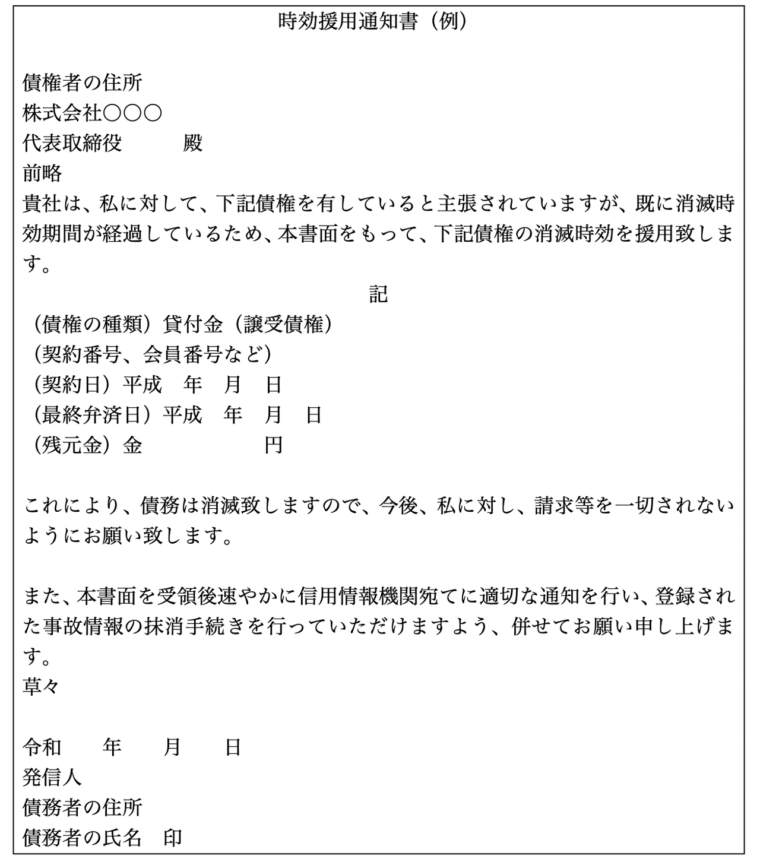

(1) 時効援用通知書の見本(サンプル)

まずは、消滅時効援用通知書のテンプレートを示しておきましょう。

時効援用通知書には、特に決まった様式があるわけではありませんが、「誰(債務者)が」「どの債権者に対して」「どの債権の消滅時効」の援用を行ったかを明確にする必要があるため、次の事項が記載されている必要があります。

- 債権者・債務者を特定できる事項

- 債権を特定できる事項

- 消滅時効が完成しており、援用することの意思表示

①債権者・債務者を特定できる事項

債権者・債務者の特定は、「氏名・名称」「住所・所在地」「生年月日」といった項目によって行います。

②債権を特定できる事項

消滅時効の援用には、契約当事者の特定だけでなく、「消滅時効の対象となる権利義務(借金)」の特定も必要です。同じ契約当事者間に複数の契約があるケースもあるからです。

「債権の特定」は、「契約番号(会員番号)」「借入日」「借入金額」といった項目によって行います。

③消滅時効完成と援用の意思表示

上記で特定した契約について、すでに消滅時効が完成し、それを援用することを示します。

時効の援用については、「時効を援用します」という旨の文言があれば十分です。

④信用情報の抹消を依頼する

実務では、消滅時効の援用通知をする際には、あわせて信用情報(事故情報)、いわゆるブラックリストの抹消を依頼することが一般的です。

信用情報の事故情報(延滞情報・異動情報)が抹消されれば、今後はクレジットカードを作ったり新たに借入をしたりすることが可能になります。

信用情報機関のデータベースに登録される信用情報は、加盟金融機関(債権者)からの報告によってしか変更することができません。

(2) 「内容証明郵便」を送付する際の注意点

時効援用通知書を「内容証明郵便」で送るときには、「内容証明郵便」の書式にしたがって文書を作成する必要があります(以下では、ペーパーで作成して郵便局の窓口に持参して提出する場合を念頭に説明しますが、内容証明郵便の作成・提出方法としては、この他に、インターネットを利用した方法もあります)。

まず、内容証明郵便は、同じ文書を3部作成します。郵便局に提出するのは2部(相手方(債権者)送付用、差出郵便局保管用)ですが、差出人の控えも必要だからです。

文房具店などでは、内容証明郵便用の用紙を売っていることがありますが、必ずしもそれを使用しなければならないわけではありません。

しかし、内容証明郵便に用いる用紙は5年間の保存に耐えられる素材である必要がありますので、FAX感熱紙のようなものは使用できません。

用紙サイズに制限はありませんが、一般的には、B4もしくはA4サイズの用紙を使用します。

複数枚にわたる文書でも内容証明を利用できます。その際には、1部ごとにホチキスで綴じ、ページの継ぎ目に押印(契印)する必要があります。

また文書の書き方にも、次のとおりの文字数・行数で作成する決まりがあります。

| 縦書き文書の場合 | 横書き文書の場合 |

|---|---|

| ・1行20字以内、1枚26行以内 | ・1行20字以内、1枚26行以内 ・1行13字以内、1枚40行以内 ・1行26字以内、1枚20行以内 |

なお、郵便局のホームページからダウンロードした電子内容証明の文書ファイルならば、文字サイズや余白があらかじめ設定されています(完成後に書式が崩れていないかどうかは確認するようにしましょう)。

内容証明郵便には、通常の郵便料金に加え、内容証明の加算料金が必要です。加算料金は440円 (2枚目以降は260円増)となっています(2022年1月現在)。

また、内容証明郵便は常に一般書留扱いなので、一般書留の加算料金も別途必要になります。

この他に、差出人の選択で、速達や配達証明などのオプションを利用することも出来ますが、オプション毎の料金の加算が必要になります。

3.時効を援用する際の注意点

消滅時効の援用は、自らの居所を債権者に知らせる行為でもあるので、失敗すると債権者に時効更新(後述)のチャンスを与えてしまいます。

そのため、次の点に特に注意する必要があります。

(1) 起算日を正しく把握する

まず、判断を誤って時効完成前に時効援用通知を送らないように注意しましょう。

①返済日が決まっている契約は、返済しなかった日の翌日から起算

金融機関からの借金は、予め「返済日」が決まっていることが一般的です。返済日が決まっている場合の時効起算日は、「返済しなかった返済日の翌日」となります。

よく勘違いされることがありますが、「契約をした日」や「最後に返済した日」(の翌日)ではありません。

②返済日が決まっていない契約は、契約成立日が起算点

返済日が決まっていない契約の時効起算日は、「契約成立の翌日」です。

しかし、消滅時効の援用を検討するケースでは、「借金を長期間放置していたために、契約の詳細を忘れてしまった」ということも少なくありません。

その場合には、必ず専門家に相談してから対応された方がよいでしょう。

(2) 時効更新の有無を確認する

①時効更新とは

時効の更新(=改正前民法における「中断」)とは、時効更新事由が発生することによって、時効のカウントを最初からやり直さねばならないことを指します。

時効更新事由については、現行法の民法147条では、次のように定めています。

- 裁判上の請求

- 差し押さえ・仮差し押さえ・仮処分

- 債務の承認

②時効更新で消滅時効は延長される

債権者が訴訟の提起や支払督促の申立てなど「裁判上の請求」をして勝訴した場合や、差し押さえ・保全処分(仮差押え・仮処分)などがなされた場合、債務者が債務の承認をした場合には、その時点で時効は更新されることになります。

例えば、債権者が貸金(立替金)返還訴訟や支払督促を行った場合では、時効期間が判決確定から10年に延長されます。

また、時効完成後に債務を承認した場合には、原則として時効援用権は失われます。

債務の承認とは、借金の一部や利息を支払ったり、文字通り債務を認める念書を書いてしまったりといった、債務の存在(法的な支払義務があること)を認める行為をいいます。

「○日までに支払うので待ってほしい」といった「返済猶予の申出」も、返済義務の存在を前提にしており、ここでいう債務承認に含まれます。

しかし、返済額が1回だけで数千円程度などのほんの僅かに過ぎないという場合や、その時点で債権者が時効完成を知っていたという場合には、債務承認行為があったとしてもなお時効援用できる可能性もあります。

なお、貸金業者が「お金を返してほしい」と裁判外で請求することは「催告」と言い、催告をしてから6ヶ月間時効期間を延長することが可能となります。

③時効更新を知らずに通知書を送付するリスク

時効が更新していることを知らずに、時効援用通知書を送付すれば、「債権者に居所を知らせるだけ」の行為になってしまいます。

実は、「債務者本人が知らないうちに時効が更新していた」ことも珍しくありません。

特に、債権者に転居先を知らせていない、郵便物の受け取りを一切無視(拒否)しているケースでは、「債権者が法的手段を講じたことを債務者が知らない」可能性もあります。

ご心配な方は、弁護士に相談されると良いでしょう。

4.借金のお悩みは弁護士にご相談を

消滅時効の援用通知書は、自分で書くこと自体は決して難しいものではありません。

しかし、実際に時効援用を行うには、起算日や時効更新の有無を綿密に調査する必要があり、専門家の力が必要になります。

[参考記事]

時効の援用を自分でやろうとして失敗してしまったら…

一方で、仮に時効が完成していないケースであっても、債務整理によって借金問題の解決を図ることも可能です。

借金問題でお悩みの方は、泉総合法律事務所の弁護士に是非ともご相談ください。

当事務所では、消滅時効援用や債務整理手続によって借金問題を解決してきた実績が豊富にあります。

[解決事例]

車のローンを数年間放置してしまったが時効成立!

[解決事例]

見知らぬ業者からの督促・請求が続いたが時効が成立!

多重債務でお困りの際は、まずは泉総合法律事務所までお問い合わせいただければと思います。

5.時効の援用通知書の書き方に関するQ&A

-

時効援用通知書とは?

「時効援用通知書」とは、時効を援用する際に用いられる書類です。

援用とは、簡単に言えば「主張する」の意味で、債務者から債権者に対して「すでに完成している消滅時効を援用する」という意思表示をすることにより借金の消滅時効の効果が発生します。援用の方法は特に法律で決まりがあるわけではありませんが、実務では、内容証明郵便によって時効援用を通知するのが一般的です。これが「消滅時効援用通知書の送付」です。

内容証明郵便を用いるのは、時効援用の意思表示の有無について(いつ・本当に時効援用の意思表示がされたのかについて)争いが生じないようにする必要があるからです。

-

時効援用通知書の書き方は?

時効援用通知書には、特に決まった様式があるわけではありませんが、「誰(債務者)が」「どの債権者に対して」「どの債権の消滅時効」の援用を行ったかを明確にする必要があるため、次の事項が記載されている必要があります。

- 債権者・債務者を特定できる事項

- 債権を特定できる事項

- 消滅時効が完成しており、援用することの意思表示

また、時効援用通知書を「内容証明郵便」で送るときには、「内容証明郵便」の書式にしたがって文書を作成する必要があります。

失敗しないためにも、時効援用通知書は自分で書くより弁護士に相談することをお勧めします。