クレジットカード現金化の違法性・リスクを解説

街中やインターネット上で、「クレジットカード現金化」「ショッピング枠を現金化」「クレカ現金化の優良店」などと書かれた看板・広告をご覧になったことはありませんか?

これは、クレジットカードのショッピング枠を使って現金を得る、いわゆる『ショッピング枠の現金化』を受け付ける業者の宣伝になります。

しかし、クレジットカードの現金化を行うことは違法行為となり、判明すればクレジットカード会社から契約違反として強制解約されたり、その後の自己破産に悪影響が出たりする可能性があるので注意が必要です。

この記事では、クレカ現金化の仕組み(手口)と、違法性・リスクを詳しく解説していきます。

1.クレジットカードの現金化とは?

現在ではほとんどの方が所持しているクレジットカードですが、これには買い物などで利用できる「ショッピング枠」と、現金を借りることができる「キャッシング枠」があり、それぞれ利用限度額が決まっています。

ショッピング枠の現金化とは、簡単に言うと、クレジットカードのショッピング枠を使って商品を購入し、購入した商品を売却して現金を受け取る、という一連の「換金行為」のことです。

「何故そんな面倒臭いことをするの?」「現金が必要ならばキャッシングすれば良いのでは?」と思った方もいらっしゃるのではないでしょうか。

実は、ショッピング枠の現金化をする人は、キャッシングの限度額がいっぱいとなり、これ以上はクレジットカードや他のカードでキャッシングをすることができなくなった人がほとんどなのです。

2.クレジットカードの現金化のやり方(手口)

クレジットカードのショッピング枠を現金化する方法は、大きく分けて以下の2つがあります。

(1) 自分で現金化

デパートなどの店頭でブランド品や商品券など換金率の高いものをクレジットカードで購入し、これを換金ショップ・質屋などに持ち込み現金化する方法です。

すぐに現金が必要な場合などには、このような方法で自ら現金化をしてしまうケースがあるようです。

(2) 業者に頼んで現金化

買取式

「クレジットカードの現金化」を掲げているに電話などで連絡し、現金化業者からクレジットカードを使って商品を購入し、購入した商品をまた現金化業者に持ち込んで売却し現金を得る方法です。

例えば、10万円のブランドバッグをクレジットカードで購入し、これを現金化行者に売り現金7万円を受け取れば、利用者は現金を得ることができます。差額の3万円は現金化行者の利益となります。

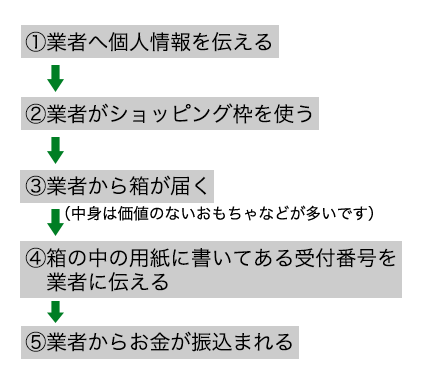

あるいは、その業者へクレジットカードの暗証番号、氏名、住所、生年月日などの個人情報を伝え、業者の手によりショッピング枠を現金化する方法もあります。

自分で購入や売却をする手間が省けると思うかもしれませんが、クレジットカードの暗証番号などの重要な個人情報が闇金業者に流れてしまうことになりますので、絶対に利用してはいけません。

キャッシュバック式

多くの現金化行者が利用している方式です。

現金化行者から、実際には大した価値のない商品(安物の時計、価値のない画像など)を購入し、「キャッシュバック」の名目でお金を受け取ります。

例えば、業者から価値のないおもちゃを受け取り、この対価として10万円をクレジットカードで払ったとします。

この10万円の画像について「キャッシュバック率70%」とされているならば、現金化行者からは7万円が振り込まれます。

利用者は翌月以降に10万円をカード会社に支払う必要がありますが、すぐに現金7万円を得ることができるという仕組みです。

これは、実際に購入した価値がある商品が存在しないことから、「空クレジット」とも呼ばれています。

(3) メルカリでの現金化問題

少し話が逸れますが、「メルカリ」というフリーマーケットアプリで、現金化行為が問題になったケースもあります

メルカリでは、不要になった物に値段を付けて出品し、購入したい人がその値段で購入することができるサービスです。商品を購入する場合は、これまでの売り上げ金の他、クレジットカードを利用することもできます。

このメルカリで、過去に現金が出品されていたことがありました。

つまり、メルカリで出品されている現金をクレジットカードで購入するのです。

これは立派なクレジットカードの現金化行為に当たり、問題視されました。

クレジットカードの現金化の疑いが強い現金の販売は、メルカリ上ですぐに禁止されました。

しかし、現金がチャージされているSuicaや、貴重であるとされた札束が出品される案件は絶えません。

メルカリ側も監視を強化するなど、ショッピング枠の現金化の疑いが強い商品の出品を全て排除すべく動いているようです。

3.ショッピング枠の現金化の違法性

クレジットカードを現金化した人が逮捕されたと、いう話はあまり耳にしません。

ですが、クレジットカード現金化は、以下の点で犯罪の可能性・違法性があると考えられています。

実際、クレジットカード現金化業者は、総じて違法な業者(闇金業者)であると考えられます。

(1) 詐欺

ショッピング枠とは、あくまで商品の買物のために決められたものであるため、これを現金化に利用するとカード会社を騙したことになります。

よって、詐欺罪が成立する可能性があるでしょう。

また、「換金率98%!」などと宣伝していても、実際には手数料、配送料、消費税など、何かと理由をつけて換金率を下げる業者がほとんどですので、ご自身が詐欺に似た被害に遭ってしまう可能性も十分にあります。

(2) 横領

一般的に、クレジットカードで購入した商品については、その支払いが終わるまで商品の所有者はカード会社になります。

クレジットカードの利用料金の支払いは翌月以降になりますので、その支払いが終わる前に商品を売却する行為は、カード会社の所有物を勝手に売ってしまうことになります。

よって、横領行為とも言えるのです。

(3) カード規約違反

前述(1)(2)の通り、クレジットカードの現金化行為はカード会社にとってはデメリットしかありません。

よって、各クレジットカード会社は、そもそもショッピング枠の現金化を規約違反行為として定めています。

現金化が発覚した時点でカード契約を強制解約され、その後は同じカード会社で二度とクレカを作れないでしょう。

4.クレジットカード現金化をすると自己破産できない?

クレジットカードの現金化に手を出すということは、キャッシング枠もいっぱいになり、日々の生活が苦しくなっていることでしょう。

しかし、その上で現金化をすれば、さらに損を重ねることになります。

結果として多重債務に陥ってしまい、債務整理を弁護士に依頼することを考える人は少なくありません。

任意整理や個人再生を選択した場合は、現金化行為をしていてもそれほど問題にはなりません。

しかし、自己破産を選択した場合、クレジット現金化をしていたことが手続きに悪影響を与える可能性があります。

(1) クレジットカード現金化は「免責不許可事由」

破産法には、「このような場合には、借金の免除を認めない」と定めた事情がいくつか明示されており、これらを免責不許可事由と言います。

この免責不許可事由では、「破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと」と定められています。

この「商品を買い入れてこれを著しく不利益な条件で処分したこと」という行為は、まさにショッピング枠の現金化を指しています。

つまり、クレジットカード現金化は免責不許可事由に当てはまり、そのままでは裁判所が借金の免除を認めてくれないということになります。

(2) 裁量免責で自己破産をすることは可能

自己破産手続の一番の目的は、「債務者の借金を免除し、人生の再スタートを促すこと」とされています。

そこで、たとえ借金の事情の中にクレジットカード現金化があった場合でも、借金が免除される余地があるように法律が定められています。

これを、「裁量免責」と言います。

裁量免責とは、裁判所が自身の裁量で免責(借金を0にすること)を認めても良いとする制度です。

クレジットカード現金化を深く反省し、今後二度と行わない旨を約束し、破産手続きにも全面的に協力するなど真摯な姿勢を見せれば、裁判所は多くのケースで裁量免責を認めてくれるでしょう。

ただし、裁量免責という制度があったとして、現金化したことを開き直っていては本当に免責されない可能性があります。

特に、以下のような「悪質」と裁判所が判断するポイントがある場合には、より反省の態度を示す必要があるでしょう。

破産手続の開始を遅延させる目的で現金化をした

クレジットカード現金化をする人の多くは、すでに債務超過状態です。それでも「なんとか自己破産を避けたい」「債務整理をせずに自力で解決したい」と思い現金化に手を出してしまうのです。

しかし、すでに債務超過状態であるのに借入を続けることは、自己破産することを先延ばしにする目的があったのではないかと疑われてしまうこともあります。

「自身が自己破産することなど全く考えていませんでした」という主張はなかなか通らないものです。

自己破産の直前まで現金化行為を繰り返していたケースでは、弁護士にアドバイスを受けながら反省文をしっかり作成する必要があるでしょう。

[参考記事]

免責不許可事由とは?該当しても裁量免責で自己破産ができる!

著しく不利益な条件で処分した

悪質性を判断する際に重要となるのが「換金率」です。

一概には言えませんが、換金率が90%以上であれば、「著しく不利益な条件だとは言えない」と理解を示してくれる裁判所が多いです。

さらに、換金率が95%を超えればほとんどの裁判所が著しく不利益な条件ではないとみなしてくれます。

たとえば、新幹線チケットを100,000円分購入し、96,000円で売却した場合、換金率は96,000円÷100,000円=96%となります。

5.クレジットカード現金化をした方も泉総合法律事務所へ

クレジットカードの現金化をした方のほとんどが債務超過状態であるため、最終的に債務整理手続を弁護士へ依頼することになるケースは多いです。

泉総合法律事務所では、ショッピング枠の現金化をした方から借金問題に関する多数の相談をいただいており、それらのお悩みを自己破産によって解決した実績もございます。

[解決事例]

換金行為をして作った借金も自己破産で免除に

借金問題でお困りの方は、是非とも泉総合法律事務所にご相談ください。

債務整理のご相談は何回でも無料です。お気軽にご連絡いただけたらと思います。