個人再生の最低弁済額|月々の支払いはいくらになるの?

個人再生は、裁判所に借金を5分の1〜10分の1程度に減額することを認めてもらい、減額後の借金を毎月少しずつ(原則3年間)返済していく債務整理方法です。

5分の1〜10分の1程度と言うと幅がありますが、個人再生をする際に最も気になるのは、ずばり「個人再生手続後はいくら支払う必要があるのか?」でしょう。

個人再生の減額率には、債務者の借金の総額や、手持ちの財産の清算価値などが大きく関わってきます。

また、個人再生には「最低弁済額」というものがあり、「これ以上の金額を返済しなければならない」という基準が法律で定められています。

この記事では、個人再生後の返済額はいくらになるのか(個人再生をするとどれくらい借金が減るのか)について解説していきます。

個人再生を考えている人は、ぜひ参考にしてみてください。

1.個人再生の種類

まず、個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。

どちらを選択するかで弁済額が異なる可能性があるので、まずはこの2つの違いを簡単に押さえておきましょう。

(1) 小規模個人再生

個人再生をする人の大半が選ぶのが、この小規模個人再生です。

後述する給与所得者等再生よりも通常は借金の減額効果が高いのがその理由です。

給与所得者等再生との違いは、個人再生をするために債権者の「消極的な賛成」が必要なことです。

(ここで言う「消極的な賛成」とは「積極的に反対してはいない」という状態のことを指します。)

反対意見が債権者の半数以上になると、小規模個人再生はできません。

また、総債務額の2分の1を超える債権者が反対した場合は、たとえ債権者の過半数が消極的同意をしていても小規模個人再生ができません(このため、一つの債権者から多額の借入をしている場合は特に注意が必要です)。

もし債権者の反対によって小規模個人再生ができない場合は、次に説明する給与所得者等再生を検討することになるでしょう。

(2) 給与所得者等再生

こちらは小規模個人再生よりも通常は減額効果が低いものの、債権者の意向に関わらず個人再生できるというメリットがあります。

ただし、給与所得者等再生を行うためには継続的で安定した収入があり、その収入額の変動幅が20%以内であることも必要です。

小規模個人再生と給与所得再生の違いや要件について詳しく知りたい方は、以下のコラムをご覧ください。

[参考記事]

小規模個人再生とは|個人再生手続きの種類を解説

2.個人再生の弁済額の決まり方

ここから、個人再生後の弁済額の決まり方(計算方法)について解説していきます。

個人再生における弁済額を決める基準となるのが、「債務総額(借金の総額)」「清算価値保障」「可処分所得」です。

小規模個人再生を行う場合、「債務総額に応じた最低弁済額」と「清算価値保障の原則」で導き出した金額を比較して、どちらか高い方の金額が最低弁済額となります。

給与所得者等再生では、「債務総額に応じた最低弁済額」「清算価値保障の原則」「可処分所得2年分」の3つを比べて、最も高額なものを最低弁済額とすることになっています。

(1) 債務総額に応じた最低弁済額

個人再生では、債務総額に応じて「最低でも個人再生後はこのくらい支払ってくださいね」という金額が決められています。

具体的には以下のようになっています。

| 債務総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 債務総額(減額無し) |

| 100万円以上、500万円未満 | 100万円 |

| 500万円以上、1500万円未満 | 債務総額の1/5 |

| 1500万円以上、3000万円以下 | 300万円 |

| 3000万円超、5000万円以下 | 債務総額の1/10 |

例えば、債務総額が1,200万円なら、その5分の1である240万円が最低弁済額となります。

なお、債務総額が100万円以下の場合は減額無しなので個人再生をするメリットが基本的にありません。また、5,000万円を超えている場合は個人再生手続を利用できないのでご注意ください。

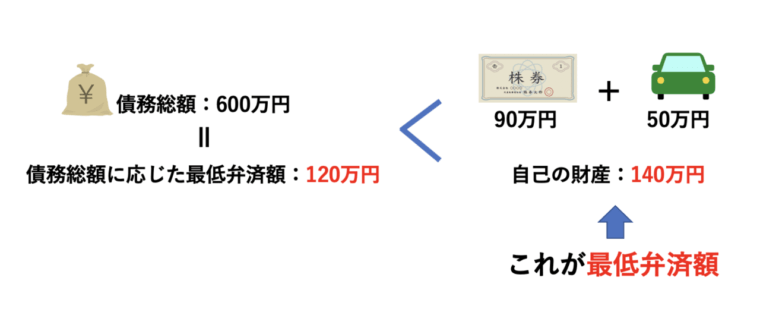

(2) 清算価値保障の原則

清算価値とは、「仮に自分の財産をすべてお金に換えたらいくらになるのか」を算出したものです。

個人再生は、基本的に自分の財産を処分しなくてもいい債務整理です。

一方、自己破産は自分の財産を処分してお金に換え、債権者に弁済した上で残りの借金支払い義務を免除してもらう債務整理です。

もし、個人再生をしようとしている人がたくさん財産を持っているのに債務総額に応じた最低弁済額しか払わなくていいのであれば、債権者の立場としては「債務者が自己破産して財産をお金に換え、そのお金で弁済してもらった方が自分達の利益になるのに…」と思うケースも出てくるでしょう。

そこで、債権者の利益と債務者の救済のバランスを取る意味もあって、「個人再生をするなら最低でも清算価値と同じ金額は支払ってください」という決まりができました。

これを「清算価値保障の原則」と言います。

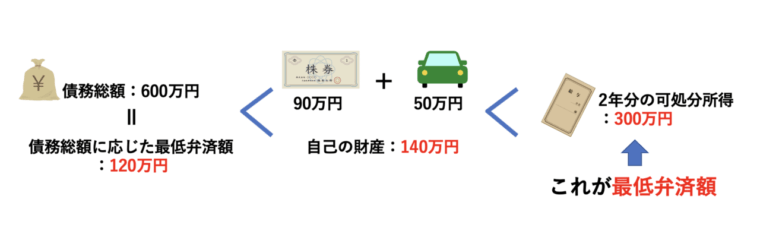

例えば、債務総額600万円の人が個人再生をする場合、債務総額に応じた最低弁済額は120万円ですが、その人が有価証券90万円と50万円の価値がある車を持っていれば、その人の清算価値は140万円となり、個人再生をしても最低140万円は弁済しなければならなくなります。

(3) 可処分所得の2年分

これは、給与所得者等再生でのみ問題となる基準です。

可処分所得とは、税金や社会保険料等を引いた債務者の手取り収入から、さらに「債務者およびその扶養を受けるべき者の最低限度の生活を維持するのに必要な費用」を引いた金額です。これは各自治体の生活保護基準に照らし合わせつつ、住んでいる地域や世帯、年齢等の要素を加味されて算出されます。

可処分所得2年分は、3つの中で最も高額になりがちです。

給与所得者等再生が小規模個人再生に比べて通常減額効果が少ないのは、この「可処分所得の2年分」という決まりが関係しているからです。

たとえば、(2)の清算価値保障の原則のところでご説明したのと同じ事例で,個人再生をする人の可処分所得1年分が150万円だった場合、2年分で300万円となり、この場合の最低弁済額は、120万円と140万円と300万円のうち、最も高額な300万円となります。

3.個人再生後の月々の支払い・最低弁済額に関するQ&A

-

個人再生後の月々の支払額はどう決まる?

個人再生をした後は、減額後の借金を月々(原則3年間)支払っていくことになります。

個人再生手続き後の弁済額を決める基準となるのが、「債務総額(借金の総額)」「清算価値保障」「可処分所得」です。個人再生では、債務総額に応じて「最低でも個人再生後はこのくらい支払ってくださいね」という最低弁済額が決められています。

清算価値については、次の段落で詳しく解説します。

可処分所得とは、税金や社会保険料等を引いた債務者の手取り収入から、さらに「債務者およびその扶養を受けるべき者の最低限度の生活を維持するのに必要な費用」を引いた金額です。

この3つの基準のうち最も高額なものが、個人再生後の支払額となります。

(可処分所得は給与所得者等再生でのみ基準として用いられます。)原則としてはこの減額後の借金を月々(場合によっては2〜3ヶ月に一回)支払い、3年での完済を目指します(特例5年)。

-

個人再生の最低弁済額を決める「清算価値」とは?

清算価値とは、「仮に自分の財産をすべてお金に換えたらいくらになるのか」を算出したものです。

債権者の利益と債務者の救済のバランスを取り、「個人再生をするなら最低でも清算価値と同じ金額は支払ってください」と出来た決まりが「清算価値保障の原則」です。

例えば、債務総額600万円の人が個人再生をする場合、債務総額に応じた最低弁済額は120万円ですが、その人が有価証券80万円と50万円の価値がある車を持っていれば、その人の清算価値は130万円となり、個人再生をしても最低130万円は弁済しなければならなくなります。

-

個人再生でできるだけ減額してもらう方法はある?

債務の減額率が高いほど、個人再生後の月々の支払いが楽になります。可能な限り減額を受けたいと思う人が大半でしょう。

弁済額を減らすための手段はあるのでしょうか?小規模個人再生を選択する

これまでに述べた通り、給与所得者等再生を選択すると「可処分所得の2年分」が考慮され、減額率が下がる(最終的な返済額が上がる)可能性が高くなります。

より減額を受けたい場合は、給与所得者等再生ではなく小規模個人再生を選ぶべきです。

ただし、小規模個人再生の場合、「個人再生に反対する債権者の数が債権者の総数の半数以上」となるか、「反対する債権者の持つ債権額が総債権額の2分の1を超える」と、個人再生そのものができなくなります。

減額率を上げるために基本的には小規模個人再生を選択し、そのうえで、多くの反対があった場合には給与所得者等再生に切り替えるといった対応が必要です。

裁判所に事情を説明する

自営業者の方が個人再生をする場合、回収していない売掛金や貸付金があると、それらも財産に含めてカウントされるため、財産の額が上がって減額率が悪くなってしまいます。

しかし、こういった債権は確実に回収できるとは限らず、相手が倒産しそう、または弁済能力がないなどの事情によっては、踏み倒されるおそれがあります。

裁判所に事情を説明し、回収の見込みが非常に低いと判断されれば、財産の評価額を下げてもらえるかもしれません。

ただし債務者が自分で裁判所に説明するのは非常に難しく、下手をすると財産隠しを疑われる可能性があります。

弁護士に依頼して、裁判所が納得できるようにきちんと説明してもらうのがおすすめです。

4.個人再生手続きや最低弁済額の計算は弁護士へ

自分が個人再生したときの最低弁済額について詳しく知りたい人は、個人再生に実績のある弁護士に相談してください。個々のケースに合わせて最低弁済額を計算してくれるでしょう。

また、個人再生手続は、書類作成や書類集めをするだけでも大変ですし、手続自体も複雑です。

手続に慣れた弁護士に任せるのが最良の方法なので、早めに弁護士に相談に行くことをおすすめします。

個人再生を始めとした債務整理をお考えの方は、何度でも相談無料な泉総合法律事務所の弁護士にぜひ一度ご相談ください。