個人再生をすると学資保険は解約になる?

個人再生は、認められれば借金の元本を大幅に減額してもらえるため、多額な借金を解決することのできる手続きです。

また、自己破産と違い、原則として財産の処分がいらない点も大きなメリットです。

しかし、学資保険を積み立てている人が個人再生すると、学資保険を解約せざる得ない場合もあります。

これは、個人再生が清算価値保障の原則というルールを採用していることに関係しています。

今回は、個人再生における清算価値保障の原則と、学資保険との関係について解説します。

1.個人再生の清算価値保障の原則とは

個人再生では、再生債務者(申立人)自らが、「再生計画」と呼ばれる返済計画案を作成・提出します。

再生計画に基づく返済総額(計画返済総額)は、次の3つのうち最も高額の基準額でなければなりません。

- 民事再生法が定める最低弁済基準額

- 清算価値の金額

- 法定可処分所得の2年分の額(給与所得者等再生の場合に限る)

[参考記事]

個人再生の最低弁済額|月々の支払いはいくらになるの?

このうち「清算価値」とは、「再生債務者の財産を全部お金に換えて清算した場合の価値」を意味し、具体的には「自己破産したとすれば、債権者に配当されることが見込まれる金額」になります。

つまり個人再生では「少なくとも自己破産したときの配当金までは弁済しなければいけない」ということです。

自己破産をした場合には債務者の財産を換価・処分して債権者に配当することになるので、個人再生で弁済を受ける金額がそれよりも低いのであれば、債権者としては個人再生ではなく自己破産してくれた方がよいということになってしまいます。

そこで、債権者の理解を得て個人再生手続に協力してもらうために、清算価値以上の金額を返済しなければならないとしているのです。

実は、生命保険や学資保険の解約返戻金も自己破産の際に処分対象となるので、この清算価値に含まれることになります。

2.個人再生で学資保険を解約しなければならないケース

個人再生は、資産の金額さえ判明すれば、清算価値に計上すればよいだけなので、原則として現実の保有財産の処分を必要としない債務整理です。

しかし、実際には、個人再生したことで学資保険を現実に解約せざる得ない場合もあります。

それは、「学資保険によって清算価値が高くなりすぎた場合」です。

特に学資保険は返戻率が高い商品が多いため、個人再生では「解約返戻金」がネックとなることが少なくありません。

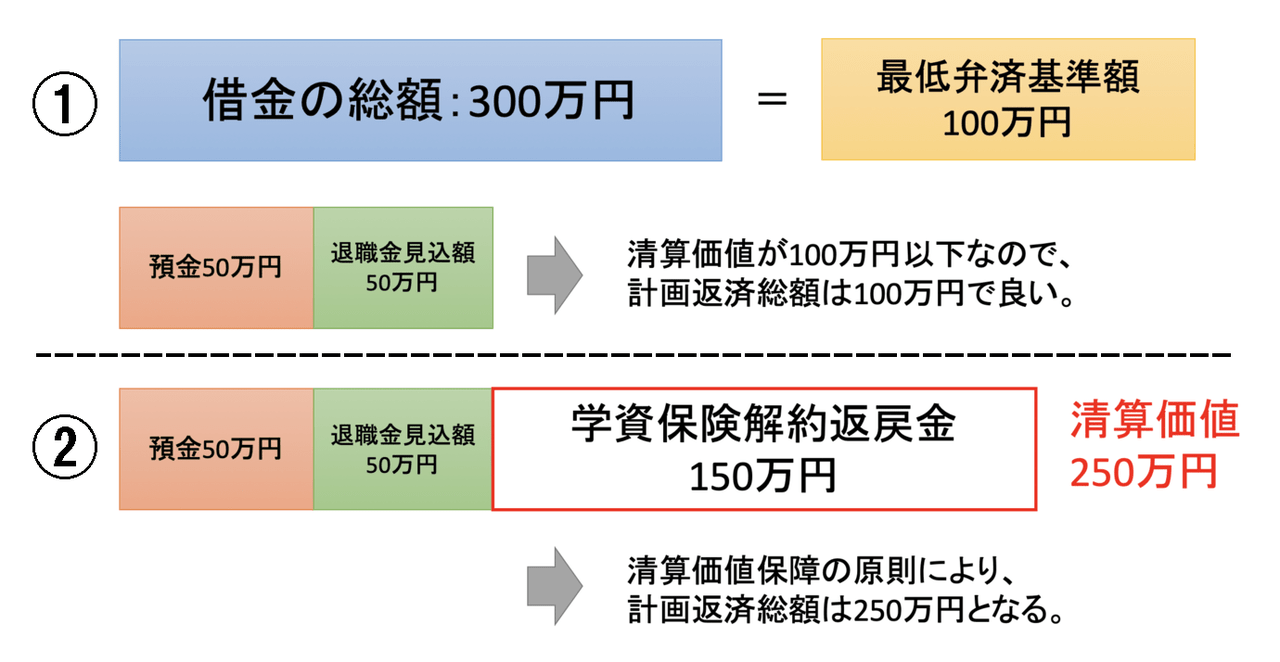

具体的に、借金の総額が300万円の場合(住宅ローンの残債務などは含まれない)を例にこの問題を整理しておきましょう。

・最低弁済額基準の場合

上の図①で示したように、借金の総額が300万円の場合に民事再生法が定める最低弁済基準額は、100万円となっています。

この時、清算価値が100万円以下であれば、個人再生後の返済総額は100万円であれば良いことになります。

・解約返戻金がある清算価値基準の場合

しかし、②のケースのように、預金50万円、退職金見込額(1/8)50万円、学資保険解約返戻金150万円の財産があるときには、清算価値が250万円となります。

この場合、計画返済総額も250万円以上でなければなりません。

計画返済総額が250万円の場合、3年で完済するための毎月の返済額は約7万円となります。

毎月約7万円の返済が可能なら学資保険を解約する必要はありませんが、個人再生前の返済額と大きな違いが出ないため、個人再生をする意味があまりありません。

もし、学資保険を解約したならば、解約後の保有財産を処分する必要はないため、個人再生後の返済総額は①と同様100万円で良いことになります。

学資保険でも生命保険と同様に「契約者貸付」という制度があります。契約者が、解約返戻金の範囲内で、一定の金額を借りることができる制度です。

契約者貸付は、「解約返戻金の前払い」と位置づけられます。したがって、「貸付」という名称はついていますが、借金(債務)ではありません。

そこで、個人再生をする前にすでに契約者貸付を受けている場合には、解約返戻金の額から契約者貸付の金額を引いた額を清算価値に計上します

なお、清算価値に計上すべき財産は、原則として再生債務者本人のものに限られます。学資保険の契約者が配偶者であるような場合には、清算価値に計上する必要はありません。

ただし、清算価値計上すべき財産かの判断には、名義のみならず誰が現実お金を出しているのか、という点も絡んでくるので、その点次第によっては裁判所から指摘され、清算価値に計上することになる可能性もあります。

3.まとめ

個人再生は多額な借金を抱えたときでも財産を処分せずに解決できる便利な制度ですが、清算価値がネックとなる場合も少なくありません。

清算価値についての判断は、専門的知識が必要なため、一般の方が独自で判断すると大きな不利益を受ける場合もあります。

債務整理は、借金や財産の状況に応じて最善の対応をとることがとても大切です。

借金問題でお困りのときには、できるだけ早く泉総合法律事務所までご相談ください。