公共料金の滞納も自己破産で解決可能!

借金返済に困っている人の中には、水道代・ガス代・電気代といった公共料金(水道光熱費)にも延滞がある人が少なくないようです。

また、クレジットカード利用額の滞納によって、公共料金にも延滞が生じているケースも珍しくありません。

そのような場合、「自己破産したら延滞しているライフラインが止められてしまうのでは?」と不安に感じて、自己破産を躊躇してしまう人も多くいらっしゃいます。

しかし、実は、ライフラインを維持するためにこそ、早期に自己破産した方が良い場合が少なくありません。

今回は、自己破産した場合の公共料金(水道光熱費)の滞納分の取扱いについて解説します。

1.自己破産をしてもライフラインは止まらない

公共料金の滞納が続くと、最終的にはガス・電気・水道の供給が停止されてしまいます。

とはいえ、これらライフラインは、生活・生命の維持にも関わることなので、延滞すると即供給停止になるというわけではありません。

一般的には、①ガス(延滞50日程度)、②電気(延滞2ヶ月前後)、③水道(延滞2ヶ月~半年程度)の順で、供給が停止されるといわれています。

ライフライン料金の延滞を解消できる見込みがない場合には、抱えている借金もかなり深刻な場合が少なくありません。

延滞解消と借金返済のいずれを優先すべきかで迷っている人もいるかもしれませんが、そのような場合には、自己破産などの債務整理で借金問題を根本的に解決することができます。

というのも、「自己破産をしたこと」を理由にガス・電気・水道が止められることはないからです。

破産法は、「過去に延滞があることを理由としたライフラインの供給停止」を禁止しています(破産法55条1項)。

また、詳しくは後述しますが、過去の公共料金延滞分は自己破産をすることで免責(支払い義務が免除されること)となります。

とは言うものの、自己破産の申立も「すぐにできる」というわけではありません。

自己破産申立に必要な書類を整えるためには、少なくとも2~3ヶ月程度の時間が必要です。

着手が遅くなれば、延滞により自己破産申立前にライフラインの供給が止められてしまう可能性もあります。

既に公共料金の延滞を解消できる見込みがないときは、「供給停止」を回避するためにも、できるだけ早く弁護士に相談することをおすすめします。

2.自己破産前後の公共料金の支払い

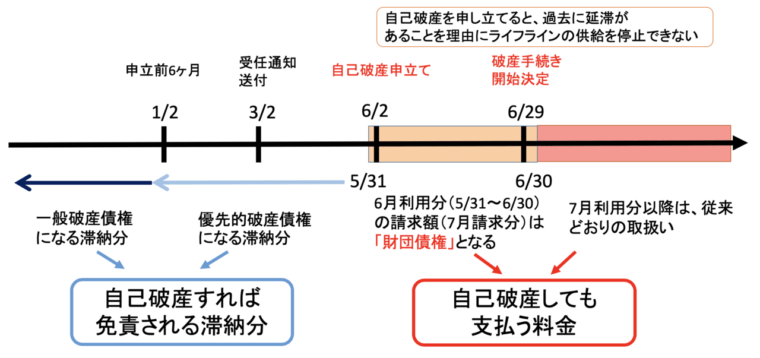

上の図は、自己破産した場合の公共料金の取扱いについて簡単にまとめたものです(「自己破産後の公共料金」は、これまで通り請求された分を支払うことに変わりがありません)。

なお、自己破産した場合の公共料金は、「請求期間」を単位として取り扱われます(破産法55条2項)。自己破産申立日を基準に日割り計算するということはしません(6/2に破産申立をした上の図では、5/31・6/1の利用分については、自己破産申立後の請求の取扱いになります)。

(1) 自己破産申立後に発生した公共料金の支払い

自己破産した後も引き続き、ガス・水道・電気を使用するときには、「自己破産申立後の公共料金」は、通常通り、「請求された金額」を支払う必要があります。

このうち、「自己破産を申し立てた月の請求分(上記フロー図では6月利用(7月請求)分)」は、財団債権として取り扱われます。

「財団債権」とは、配当期日を待たずに基本的に全額につき随時弁済を受けることができる債権のことをいいます。

ここで、「管財事件」となった場合には、財団債権の支払いは、破産管財人が行います。

一方、「同時廃止事件」となった場合には、債務者自らが支払う必要があります。

破産手続開始決定以後の公共料金以降については、従来通りの取扱いになります。これらの支払いを延滞すれば、供給停止となってしまうでしょう。

なお、公共料金の支払いをクレジットカードで決済しているときには、支払い方法を変更する必要があります。そもそも、法的整理の際に弁護士依頼後にクレジットカードを利用していると、支払い停止後の借入れ等の問題になり得ますし、何より自己破産するとクレジットカードが解約になるからです。

(2) 延滞分の支払い

過去の公共料金延滞分は、延滞時期によって破産手続きでの取扱いが異なります。

自己破産申し立て前6ヶ月までの延滞分は「優先的破産債権」、それ以前の延滞分は「一般破産債権」となります。

優先か一般かの違いは、配当の優先順位の違いです。これは債権者にとっては重要な区分ですが、債務者にとっては、優先的破産債権も一般的破産債権も「免責の対象となる」という点では違いはありません。

すなわち、自己破産申し立て前の延滞している公共料金は、自己破産をする事により支払義務がなくなるのです(先述の通り、これによりライフラインが停止されることはありません)。

(3) 滞納分を「自己破産前」に支払っても良いのか?

電気・水道・ガスを止められてしまうことは、誰もが回避したいものです。そのため、自己破産前に、借金の返済に優先して「公共料金の延滞を解消しよう」と考える人もいるかもしれません。

しかし、公共料金の延滞分を自己破産申立に先駆けて解消することは、「偏頗弁済(へんぱべんさい)」となり、自己破産で問題となる可能性があります。

「偏頗弁済」とは、簡単にいえば「特定の債権者だけを優遇する不公平な返済」のことです。

自己破産(や個人再生)は、「すべての負債を同時に対象とする手続き」なので、債権者を平等に取り扱う必要があります。そのため、手続き前に不公平な支払いがあることは大きな問題となるからです。

偏頗弁済を疑われたときには、破産管財人が必ず選任されるため、本来であれば同時廃止で処理できる案件であっても不必要な負担(20万円以上の予納金)が増えてしまいます。

とはいえ、ライフラインは「生活のために必須」といえるものです。生活の維持に必要な支払いであれば、実務上は偏頗弁済とはされないケースもあります。

「このままではライフラインが停止されてしまうから、先に延滞分を支払ってしまいたい」という場合には、まずは弁護士にご相談ください。

3.水道光熱費を滞納してもブラックリストには載らない

水道、ガス、電気といった光熱費を滞納しても、基本的にブラックリストに載りません。

JICCやCICといったいわゆる信用情報機関は、クレジットカードやキャッシング、ローンなどの取引に関する借入・返済の情報が登録、管理されるところです。

水道光熱費は信用情報機関に属しませんので、基本的にはブラックリストに載ることがないということになります。

ただし、支払い方法によってはブラックリストに載ってしまうこともあります。

それは、クレジットカード決済をしていて支払いができなかった場合です。

公共料金の支払い方法としては、請求書支払い・口座引き落とし・クレジットカードの3つのいずれかの方法が一般的です。

クレジットカードの場合、水道光熱費の滞納は、クレジットカードの利用料金の支払いを滞納しているということになりますので、クレジットカードの延滞の記録が付いてしまいます。

これがいつまでも続くと、事故情報として記録されてしまうというわけです。

[参考記事]

ブラックリストとは|何年で消える?掲載のデメリットと確認方法

4.まとめ

弁護士に債務整理を依頼すれば、公共料金の延滞分だけでなく、消費者金融や銀行カードローンの借金の返済も一時的にストップすることができます。

一切の取立て・支払いから解放されることで、静かな生活を取り戻せることは、生活を建て直すためにとても大切なことです。

債務整理はほとんどの人にとってはじめての経験です。そのため、公共料金の滞納分の取扱いについてだけではなく、債務整理について不安に感じること、わからないことがたくさんあるのは当然といえます。

自己破産を検討されている方は、できるだけ早く弁護士にご相談いただき、弁護士の指示に従って、正しく対応されることを強くおすすめします。

泉総合法律事務所では、借金・債務整理に関する相談は、無料でご利用いただくことができます。ご不安なこと、わからないことは、遠慮せずに、お気軽にご相談ください。

なお、当事務所では、自己破産に関するご相談を何度でも無料で実施していますので、お気軽にご利用いただくことができます。