自己破産の流れ・必要書類・費用・注意点を一挙紹介!

借金が多すぎて返済が難しくなり、毎日の生活が厳しくなったときに行うのが「債務整理」です。

債務整理をすることで、借金や利息を減らすことができ、生活を楽にすることができます。

ここでは、債務整理の中から、もっとも債務軽減効果の高い「自己破産」について解説していきます。

借金でお悩みの方や、自己破産という言葉は知っていても内容はよく知らないという方は、ぜひお読みください。

1.自己破産とは

自己破産は、裁判所に申立てを行って、自分の財産を処分してお金に換えて債権者にお金を返し、それでも返しきれなかった借金は帳消しにしてもらうという債務整理です。

単に「借金をゼロにする手続」と思っている人もいるかも知れませんが、厳密には借金をゼロにする手続のことを「免責手続」と言います。

一方、自分の財産をお金に換えて債権者にお金を返す手続を「破産手続」と言います。その後に行われるのが「免責手続」です。

自己破産を申立てると破産手続が行われ、続いて免責手続が行われます。

この2つの手続きによって借金を解決するのが自己破産なのです。

もっとも、免責不許可事由にあたると債務の免責は原則として認められません。

免責不許可事由については以下の記事をご覧ください。

[参考記事]

免責不許可事由とは?該当しても裁量免責で自己破産ができる!

さて、自分の財産を処分すると述べましたが、その部分に不安を抱えている人もいるでしょう。

しかし、処分の対象となる財産は、99万円を超える現金や、お金に換えたときに20万円を超える財産等です。

生活必需品や差し押さえできない財産等も手元に残すことができます。

持ち家や自動車等の高価な財産は手放さなければならなくなるかもしれませんが、特にそういったものがない場合は何も財産を処分せずに破産手続が終了することも多いのです。

処分する財産や自己破産のデメリットについて詳しく知りたい場合は、弁護士に相談することがおすすめです。

個別のケースに応じて教えてくれるので、自分が自己破産したときにどのような不都合があるのかを説明してくれます。

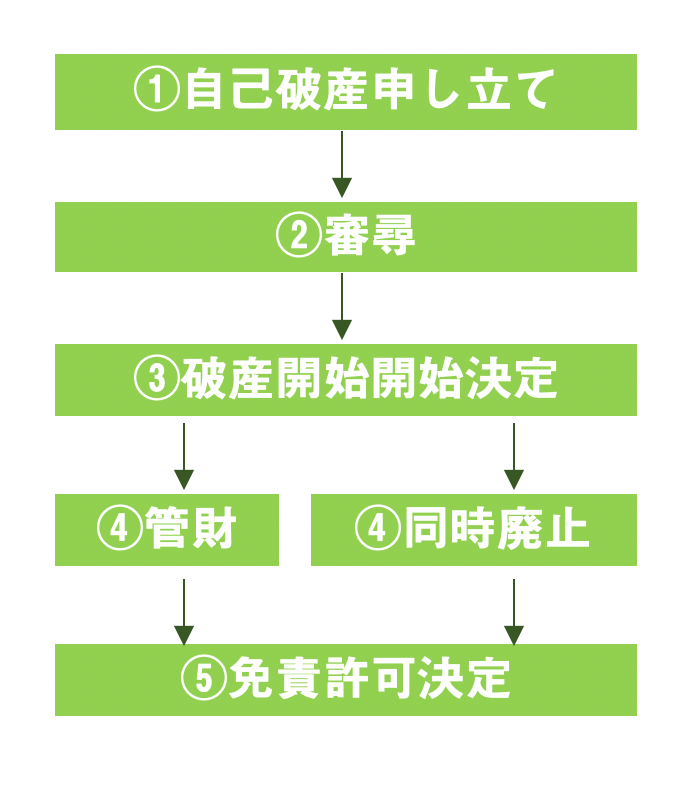

2.自己破産の流れ

自己破産は、概ね以下のような流れで行われます。

それぞれの内容を1つずつ紹介していきます。

(1) 自己破産申立て

必要書類を揃えて裁判所に提出し、自己破産することを申立てます。

(2) 審尋

破産申立人が裁判所に呼ばれ、裁判官等との面談が行われます。

破産手続を開始するための条件を満たしているのか等を、面談を通して確認されます。

なお、審尋を行うかどうかは裁判所によって運用が異なります。

(3) 手続き開始決定

申立てや審尋の内容に問題がなければ破産手続の開始が決定されます。

(4) 管財事件か同時廃止かの決定

自己破産には「管財事件」と「同時廃止」の2種類があります。

このうち管財事件は破産申立人に一定以上の財産がある場合や免責不許可事由がある場合等に適用されるものです。

破産管財人という人が裁判所によって選任され、財産の処分や債権者への弁済等の実務を行います。

管財事件になった場合は破産管財人への報酬を破産申立人が支払う必要があるので負担が増大してしまいます。

管財事件の手続が終わると「免責許可決定」へと移ります。

[参考記事]

破産管財人とは?権限・報酬などをわかりやすく解説

一方、破産申立人に処分の対象となる財産がない場合等は、管財事件ではなく「同時廃止」となります。

同時廃止となった場合は破産手続開始の決定と同時に破産手続が終了(廃止)され、「免責許可決定」へと移ります。

[参考記事]

自己破産で管財事件になったら|流れ・期間・予納金等を解説

(5) 免責許可・不許可決定

免責、つまり借金を帳消しにするかどうかを決める手続です。

特に問題がない場合は免責を認めてもらうことができ、借金がゼロになります。

以上で自己破産は終了です。

3.自己破産に必要な書類

自己破産には自分の債務を証明するだけでなく、自分の財産を証明するため等に様々な書類が必要です。

ケースによって必要な書類が変わることもありますが、ここでは必要とされることが多い書類を紹介していきます。

(1) 破産申立書

管轄の裁判所にひな型が用意してあるので、それに必要事項を記入します。

しかし、破産申立てるときに裁判所で用紙をもらって書き込むわけではありません。

この申立書には家計収支表等もセットになっていることがあるので、事前に裁判所に行くかホームページからダウンロードする等して入手し、予め書き込んでから裁判所に提出する必要があります。

[参考記事]

自己破産の申立書はどう書けばいい?

(2) 陳述書

こちらも管轄の裁判所で入手する書類です。

自己破産をする理由や今後の人生をどう過ごすか等について記入します。

(3) 住民票

入手から3ヶ月以内のものを裁判所に提出する必要があります。

場合によっては戸籍謄本も必要になるかもしれないので、裁判所や弁護士等に確認しておくといいでしょう。

(4) 給与明細

2~3ヶ月分が必要なので、処分せずに保管しておきましょう。コピーをとって提出します。

(5) 通帳

1~2年分の通帳のコピーをとって提出します。

すべての通帳のコピーが必要です。

[参考記事]

自己破産と預金通帳~裁判所に提出する上での注意点

(6) 源泉徴収票や課税/非課税証明書

収入を証明するためのものです。

紛失した場合は職場で発行してもらえますし、市区町村役場で発行してもらえる課税証明書で代用することもできます。

収入がない場合は非課税証明書を発行してもらえば収入がないことを証明できます。

(7) 家計簿

家計の収支がわかるようにしたものです。

破産申立書に家計収支表の欄がセットになっていることもあります。

(8) 債権者一覧表

その名の通り債権者の一覧表です。

氏名(または法人名等)や住所の他、債権の金額等も明らかにします。

(9) 財産目録

債務者が現在所有している全ての財産を記載します。これにより、裁判所は債務者の財産を把握します。

裁判所により異なりますが、過去5年間に購入した20万円以上の財産や、過去2年の間に処分した財産を記載する場合もあります。

(10) 訴訟に関する書類

既に財産に関する訴訟を起こされている場合、それが証明できる書類のコピーを提出します。

もし訴訟を起こされて既に判決が出ているのであれば、判決書や決定書が必要です。

これら以外に、以下の書類についても必要な場合があります。

- 退職金計算書

- 車検証

- 不動産評価書類

- ローン残高証明書 等

詳しい必要書類については裁判所や弁護士から指示を受け、それに従ってください。

4.自己破産にかかる費用

借金で困っている人には残念な事実ですが、自己破産をするにもお金がかかります。

とは言え、少額のお金で多額の借金をゼロにできるのですから、損ではありません。

次に、自己破産に必要なお金の話をしていきます。

なお、ここでは東京地裁で個人が自己破産を行う場合を例として紹介していきます。裁判所によって必要な金額が変わることがあるのでご注意ください。

(1) 裁判所に支払うお金

- 申立手数料:1,500円

- 官報掲載費用:同時廃止は10,584円、管財事件は16,550円

- 予納郵券(連絡用切手代):4,100円

トータルで16,000~20,000円程度となります。

(2) 破産管財人への報酬

管財事件となった場合は負債総額に応じて、以下のように破産管財人への報酬が定められています(同時廃止の場合は不要です)。

| 負債総額 | 破産管財人への報酬 |

|---|---|

| 5,000万未満 | 50万円 |

| 5,000万~1億未満 | 80万円 |

| 1億~5億未満 | 150万円 |

| 5億~10億未満 | 250万円 |

| 10億~50億未満 | 400万円 |

| 50億~100億未満 | 500万円 |

| 100億~ | 700万円 |

ご覧のように高額ですが、一部の裁判所では「少額管財」と言って、破産申立人の代理人が弁護士であり、なおかつ複雑でない案件のとき等に破産管財人への報酬を最低20万円~とする運用が行われています。

管財事件となった場合でも、この少額管財になれば経済的な負担をかなり軽くすることが可能です。

なお、ここに挙げた金額は変更されることもあるので自己破産をするときは裁判所や弁護士に問い合わせて最新の情報を確認するようにしてください。

(3) 弁護士費用

弁護士や案件の難易度等によって差はありますが、相場としては30万円〜40万円程度を見込んでおきましょう。

もちろん、これより高いことも安いこともあります。おおよその目安と考えてください。

泉総合法律事務所のように、何度でも相談無料の弁護士事務所を選ぶと、相談の度にお金を払わなくても済むのでお得でしょう。

5.自己破産をするときのポイント(注意点)

自己破産に必要な書類やお金について大体ご理解いただけたところで、最後に、自己破産をするときに注意すべきポイントを紹介していきます。

(1) 誠実な対応をする

裁判所や破産管財人の指示には誠実に対応してください。

指示されたことを守らなかったり、必要な書類等を期限内に提出しなかったり、期限内にするべきことをしなかったりすると心象が悪くなり、場合によっては自己破産手続そのものが行われなくなる可能性もゼロではありません。

(2) 嘘をつかない

嘘をついたり、虚偽の事実を書類に記載しないようにしてください。

やはり心象が悪くなりますし、文書偽造等の罪になることもあります。

特に財産や債権者の情報をごまかしたり隠したりするのは自己破産の手続に重大な悪影響を与えかねず、借金を帳消しにできなくなるおそれもあります。

(3) 免責されない借金もある

自己破産をすればすべての借金が消えてなくなるわけではありません。

「非免責債権」と言って、なくならない借金も存在します。

例えば、滞納している税金は自己破産してもなくなりませんし、誰かに故意に損害を与えたことによる賠償責任等は免れません(悪意の不法行為に基づく損害賠償請求権)。

また、養育費等も免責されない債権となっています。

どのような借金が残ってしまうのかはケースによって異なるので弁護士と相談しておきましょう。

6.まとめ

この記事で述べた内容はあくまで「一般的にはこうです」という範囲に留まります。

現実には借金の額・借金の理由・裁判所の運用等多種多様な理由で異なることが多くあります。

「自分が自己破産をするとどうなるのだろう?」ということが知りたい場合は、ぜひ弁護士に相談してください。

自己破産に慣れた弁護士なら様々な事例を経験しているため、自分が自己破産をする場合に適した見込みを教えてくれます。