自己破産とクレジットカード|破産後に残せる?使える?

自己破産をしたら、今持っているクレジットカードは全て利用停止・強制解約となってしまい、手元に残すことはできません。

また、新しいクレジットカードを作ることもできません。

とはいえ「自己破産したらもうクレジットカードは一生作れない」ということではありません。

自己破産した後でも、一定の期間が経過し、条件を満たせばクレジットカードを作ることができます。

「クレジットカードを使えなくなるのは嫌だから、自己破産をせずに借金は全て返したい」と思われるかもしれませんが、実際の生活が苦しい場合は、自己破産して新しい人生をスタートさせることをお勧めします。

この記事では、自己破産とクレジットカードの関係を解説していきます。

1.自己破産とクレジットカードの関係

冒頭で述べた通り、自己破産後は、今持っているクレジットカードは全て止まってしまい残すことはできません。

また、新たなクレジットカードを作成することもできなくなります。

では、自己破産によりクレジットカードが止まってしまう・作れなくなる仕組みはどのようなものなのでしょうか?

(1) 信用情報機関の事故情報について

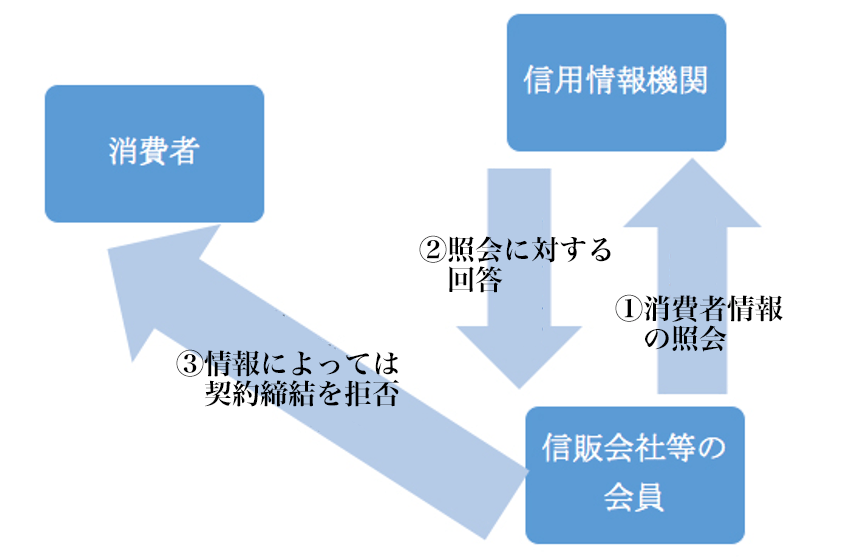

信販会社(カード会社)は、消費者(カード申込者)との間に契約(立替払契約)を結ぶ際、消費者に対する貸倒れリスクを考えなくてはいけません。

つまり、クレジットカードは、カード会社が支払いを立て替え、後から消費者がその代金を支払う後払い形式の「借金」であるため、カード会社は消費者の返済能力をチェックした上でカードを作成する必要があるのです。

しかし、信販会社一社では、全ての消費者の情報収集はできません。

そこで、自社以外の各信販会社からも、過去の消費者に関する経済的信用に関する情報を集め、信販会社業界全体でその情報を共有できるシステムがあります。

それが「信用情報機関」です。

信用情報機関は、機関に登録している会員(主にクレジット利用者に関する情報を欲している信販会社)に対して、申請があれば利用者に関する情報を渡します(この情報を信用情報といいます)。

そして、この信用情報の中に、自己破産・個人再生・任意整理などの債務整理手続をした履歴情報(金融事故情報)があれば、信販会社はこの情報をもとに、消費者との間の立替払契約の締結を拒否する(審査に落とす)可能性が極めて高いのです。

[参考記事]

信用情報機関とは?|信用情報機関の違い(CIC・JICC・KSC)とブラックリスト

(2) 破産後にクレジットカードが作れない・使えない理由

上記のような事情によって、過去に自己破産・個人再生・任意整理を行ったという履歴がある申込者は、一定期間、新たにクレジットカードを作ることができなくなってしまいます。

すなわち、自社のカード利用者が自己破産手続を行ったという事実を知った信販会社は、その事実を自社が登録している信用情報機関に通知します。

その結果、そのカード利用者の自己破産の事実が事故情報として登録され、他の信販会社などの会員間でその情報が共有されてしまいます。

これにより、自己破産後にクレジットカードの申し込みやローンの申し込みを行っても「この人は過去に債務整理をしているから、今後の円滑な支払いを阻害する可能性がある」として、カード会社から契約締結を拒否されるのです。

また、クレジットカードの支払い遅れが原因の一つで自己破産をしたならば、破産手続き時に整理の対象となったカード会社へ連絡がいきますから、その時点で当然にカードを使えなくなります。

更に、既存のクレジットカードで、自己破産時には使用しておらず裁判所に申告していないカードについても、途上与信や契約更新時にはカード会社が信用情報を参照するため、審査に通らず使えなくなってしまうでしょう。

2.クレジットカードはいつから作れる?

自己破産などで信用情報機関に登録された情報は、5~10年の間は保存されてしまいます。

上記の通り、クレジットカード契約を結ぼうとしても、信用情報機関に金融事故の情報がある限り、その情報は信販会社に伝わり、審査で拒否されます。

よって、自己破産した後には、原則として5~10年の経過を待たなければ新しくクレジットカードを取得することはできません。

株式会社日本信用情報機関(JICC)や株式会社CICでは、自己破産の情報は通常5年間保存されます。

これに対して、全国銀行個人信用情報センター(JBA)では、自己破産の情報は10年間保存されます。

なお、借金を整理した(自己破産の対象とした)クレジットカード会社では、自己破産した利用者の記録を独自に保存しているところもあります。

そのため、過去に債務の免除を受けたクレジットカード会社からは、自己破産後10年以上が経過しても(破産後何年経っても)審査が通らない可能性があります。

3.自己破産後に使えるカード

信用情報機関への登録は永久ではないとはいえ、5年以上もクレジットカードを利用できないのは不便と感じるでしょう。

そのような場合は、いくつかクレジットカードの代替策があります。

- デビットカード:口座から即時引き落としがされます。口座にある残高分しか使えないので、使いすぎてしまう危険性もないでしょう。

- 家族カード:配偶者などが既にクレジットカードの本会員であるときは、そのカードの家族会員として家族カードを発行できます。

ただし、デビットカードや家族カードでも、使い過ぎにはくれぐれも注意が必要です。

せっかく自己破産をして借金を免除してもらったのに、銀行口座の残高ギリギリまでお金を使ってしまっては破産後の生活に大きな支障が生じます。

また、家族カードを使い過ぎると家族に大きな負担がかかってしまいます。

自己破産後は、カードとは無縁の生活を送り、生活の更生を目指すことをお勧めいたします。

4.自己破産後のクレジットカードの疑問も弁護士へ相談を

借金問題を抱えてしまい、自己破産をはじめとした債務整理をお考えの方は、専門的な知識を持った弁護士に依頼すべきです。

借り入れ状況によっては、自己破産までいかなくても、「任意整理」「個人再生」といった手段を採ることができるかもしれません。

いずれの方法でも、借金を整理した後はブラックリスト状態となり、クレジットカードを利用できません。

しかし、弁護士はご相談者様それぞれの事情に最も適した解決方法をご提案することが可能です。

泉総合法律事務所では、債務整理の相談は何度でも無料です。支払いが苦しい場合は一人で悩まずに、まずは当事務所の弁護士へご相談ください。