特別清算|破産との違い、手続の流れ、メリットをわかりやすく解説

「倒産」と聞くと、多くの人は「倒産=破産」と連想し、マイナスなイメージばかりが先行するのではないでしょうか。

しかし、「倒産」には「破産」以外の方法もあります。

その中の1つに「特別清算」という方法があります。

「破産した」と聞くとイメージは悪いかもしれませんが、同じ倒産でも「特別清算をした」と聞くとそれほど悪い印象は持たない方も多いのではないでしょうか。

企業イメージは大事なので、それだけでも特別清算を選択する価値はあるのですが、それ以外でも特別清算は「迅速かつ柔軟な対応が可能」「裁判所に納める予納金を低く抑えられる」などのメリットがあります。

今回は、「特別清算」についてわかりやすく解説します。

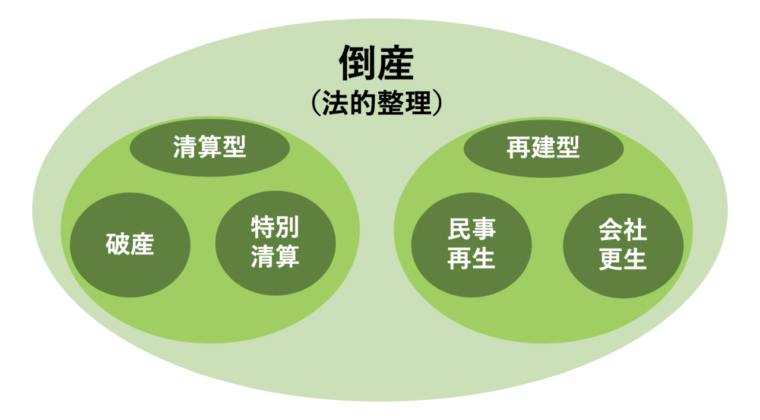

1.倒産の種類

会社が借金を返せなくなってしまった場合、大きく分けて「私的整理」と「法的整理」の二つの方法で問題を解決できます。

「私的整理」を選択した場合は、裁判所を介さず債権者(銀行などの金融機関)と直接交渉を行います。

「法的整理」を選択した場合は、裁判所を介して手続きを行います。

法的整理を図に表すと、以下のようになります。

「特別清算」は、法的整理の「清算型」に属する手続きです。

再建型では、会社を残したまま債務の減免・リスケジュールなどにより借金問題の解決を図ります。

一方の清算型は、会社の再建が困難な状態になってしまった場合に選択され、手続きを行うことで会社が消滅します。

2.特別清算と破産の違い

清算型の中でも、「破産」か「特別清算」を選ぶ際には、それぞれの違いを知る必要があります。

特別清算と破産の具体的な違いは以下の通りです。

- 利用条件の違い

- 根拠法の違い

- 選任される破産管財人と清算人の違い

- 債権者の同意の要否

(1) 利用できる主体の違い

まず、破産と特別清算は、利用できる主体が異なります。

法人破産の対象は株式会社に限らず、有限会社、合同会社、合資会社、会社以外の社団法人でも手続きを行うことができます。

一方、特別清算の申立ができるのは株式会社のみです。その他の会社が債務超過に陥った場合は破産一択となります。

(2) 根拠法の違い

破産と特別清算は会社を法的に清算するという点は同じですが、その根拠となる法律は異なります。

破産は「破産法」に基づいて行われる手続きです。

一方、特別清算は「会社法」が適用されます。

(3) 破産管財人と清算人の違い

会社を清算するときには、手続きを進める人が必要です。

その任務を負うのは、破算の場合は「破産管財人」、特別清算の場合は「清算人」です。

破産管財人は会社と無関係の弁護士が裁判所によって選任されます。

会社関係者が破産管財人となることはできず、通常は裁判所の管轄下にいる弁護士が選ばれます。

一方、清算人は法律の専門家でなくても問題ありません。会社の代表者が会社の清算人となることも多いです。

また、会社の顧問弁護士が清算人を務めることもあります。弁護士の方が手続きを円滑に進められるので、経営者が弁護士に依頼することも多々あります。

(4) 債権者の同意の要否

破産と特別清算では、債権者の同意についての規定も異なります。

破産をする場合は債権者の同意は不要です。破産の要件さえ満たせば、債権者が全員反対しても手続きを行うことが可能です。

一方、特別清算では債権者の同意が必要です。

株式会社の解散の決議をなすために、議決権を行使することができる株主の過半数の出席と、出席した株主の議決権数の3分の2以上の賛成が必要になってきます。

また、解散の決議ができたとしても、特別清算手続きを行うためには、債権者集会に出席した議決権者(債権者)の過半数、かつ議決権者の議決権の総額の2/3以上の議決権を有する者の同意が必要です。

特別清算で債権者の同意を得られない場合は、破産手続きをとることになります。

3.特別清算のメリットとデメリット

特別清算には、以下のようなメリットとデメリットがあります。

(1) 特別清算のメリット

①手続が比較的迅速に行える

特別清算は、破産よりもかかる時間が短縮されます。

規模が同じ会社で比較した場合は、特別清算より破産手続きの方がより時間がかかる傾向にあります。

なお、破産と比べると、特別清算の方が開始要件も緩やかです。

特別清算は、債務超過の疑いがあれば、実際にそこまで至っていない段階でも手続きを行うことが可能です。

②柔軟な対応が可能

特別清算は破産に比べて柔軟に対応することができ、手続きも簡易です。

破産手続きは破産法の厳格な規定の中で手続きが進められますが、特別清算は会社法の規定はあるものの、債権者との話し合いが決め手となります。

債権者の同意が得られれば、柔軟に手続きを進めることができるので、その点も大きなメリットです。

③会社が清算人を選任できる

特別清算は、会社側が清算人を選ぶことができます。これは非常に大きなメリットです。

会社の経営者が自分の手で会社を終わらせたいと思っても、破産の場合は最終処理を破産管財人に委ねなくてはなりません。

しかし、特別清算の場合は、元の経営者が清算人になることも可能なので、会社の後始末を自分でしたい人には適しています。

また、清算人は自分で選んだ弁護士になってもらうことも可能です。破産における破産管財人は見ず知らずの弁護士が選ばれるのでその点も不安ですが、特別清算ではその心配もありません。

④費用が安い

特別清算は手続き費用もリーズナブルです。

破産も特別清算も裁判所を介して手続きをするので、「予納金」を納めなければなりません。

破産の場合は予納金が高額で、数十万から数百万円かかることもあります。しかし、特別清算なら、事案や裁判所にもよりますが5万円程度の費用で済むこともあります。

(2) 特別清算のデメリット

①利用の要件が厳しい

例えば、特別清算は株式会社以外の会社は利用できません。

有限会社、合資会社、合同会社、社団法人などは、特別清算はできないので破産一択となります。

破産は重厚な手続きですが、現実では特別清算と比べて利用件数が多く、原則的には破産を選ぶことになるでしょう。

②債権者の同意が必要

また先述の通り、特別清算は手続きに際して債権者の同意が必要です。

仮に多数の株主や大口の債権者が反対に回った場合は、否決される可能性もあります。

逆に、親会社が子会社を整理するときには、特別清算が使われることが多いです(親会社が子会社の債権の大半を持っているケースでよく利用されます)。

4.特別清算の流れ

最後に、特別清算手続きはどのような流れになるのかをご説明します。

(1) 弁護士に相談・依頼

特別清算は、制度上は自力で行うこともできますが、現実的に専門家の力を借りずに手続きをするのは至難の業です。

自己判断では特別清算ができるのかどうかも分かりませんし、複雑な手続きの遂行には高度な知識が必要です。

したがって、特別清算をするときには、まずは最初に弁護士に相談をしましょう。

特別清算が適切であると判断された場合は、手続きを依頼します。

(2) 会社を解散する(決議をとる)

特別清算を行える株式会社は、手続きにあたって、株主総会で会社解散の決議をとらなければなりません。

繰り返しますが、議決権を行使することができる株主の過半数の出席と、出席した株主の議決権数の3分の2以上の賛成が必要です。

(3) 清算人を選任する

通常は解散の決議と同じタイミングで「清算人」を選出し、解散後は清算人が清算事務を行い会社管理することになります。

登記を行った清算人は、解散後遅滞なく、解散時における株式会社の財産目録および貸借対照表を作成して、株主総会での承認を得る必要があります。

また、清算人は、債権者に対し、一定期間内に債権届出を行う旨を官報に公告し、知れたる債権者に対しては個別に催告をする必要があります。

(4) 特別清算の申立、特別清算開始命令

特別清算の準備が完了したら、裁判所に申立を行います。

特別清算の申立に際してはさまざま書類や資料の提出が求められます。

弁護士から書類準備の指示があるので、速やかに集めて提出します。

予納金を納め、裁判所が内容に漏れがないか確認し、全て問題なければ特別清算開始命令となり、手続きが始まります。

(5) 精算業務、協定案の作成・提出

清算手続開始決定を受けて、清算人は債権者に対し「債権申出の催告」を行います。その後、債権者は債権額を届出て、全体の債務の総額が決まります。

債権調査と資産換価が終わったら、清算人は支払い計画を立てます。

そのとりまとめたものは「協定案」と呼ばれ、裁判所に提出した後に各債権者に送付します。

(6) 債権者集会による協定案の決議

債権者は協定案を受け取ったら、それを審議にかける必要があります。

そこで、裁判所の主導により審議の場として「債権者集会」が設けられます。清算人は事前に送付した協定案にある弁済方法や清算の見込みについて、債権者に説明します。

協定案は出席した議決権者の過半数の同意、もしくは議決権者の議決権の総額の3分の2以上の議決権を有する者の同意があれば可決されます。

無事に可決されたら裁判所が認可します。

なお、和解による方法もあります。この場合債権者集会での可決は不要となり、裁判所の許可を得たうえで債権者との間で個別に和解を締結します。債権者ごとに異なる内容の和解をすることもできます。

(7) 弁済、清算手続の終了

協定または和解に従い、清算人は債権者に対して配当を行います。

配当が全て終わったら特別清算手続きは終了です。その後、裁判所が終了決定をすると、会社は清算・消滅します。

5.法人破産を検討されるなら泉総合法律事務所へ

会社の倒産処理は、内容も複雑で、手続きに要する期間も長くなります。

また法的整理と私的整理のどちらが適しているのか、清算型と再建型のどちらを選択すべきなのかなど、どの方法がベストかは自分では分からないことも多いでしょう。

会社の状況が悪くなっても、早期であれば会社を清算せずに済むこともあります。また、経営者がそのままとどまって事業を続ける方法もあります。

事業が危機的な状況に直面したら、まずは弁護士に相談していただくのが一番です。

会社の債務の問題でお困りの方、弁護士を探している方は、是非とも泉総合法律事務所にご相談ください。